央行1200亿元人民币1个月期国库现金定期存款定于10月23日招投标

72421

2025月10月20日

(原标题:央行1200亿元人民币1个月期国库现金定期存款定于10月23日招投标)

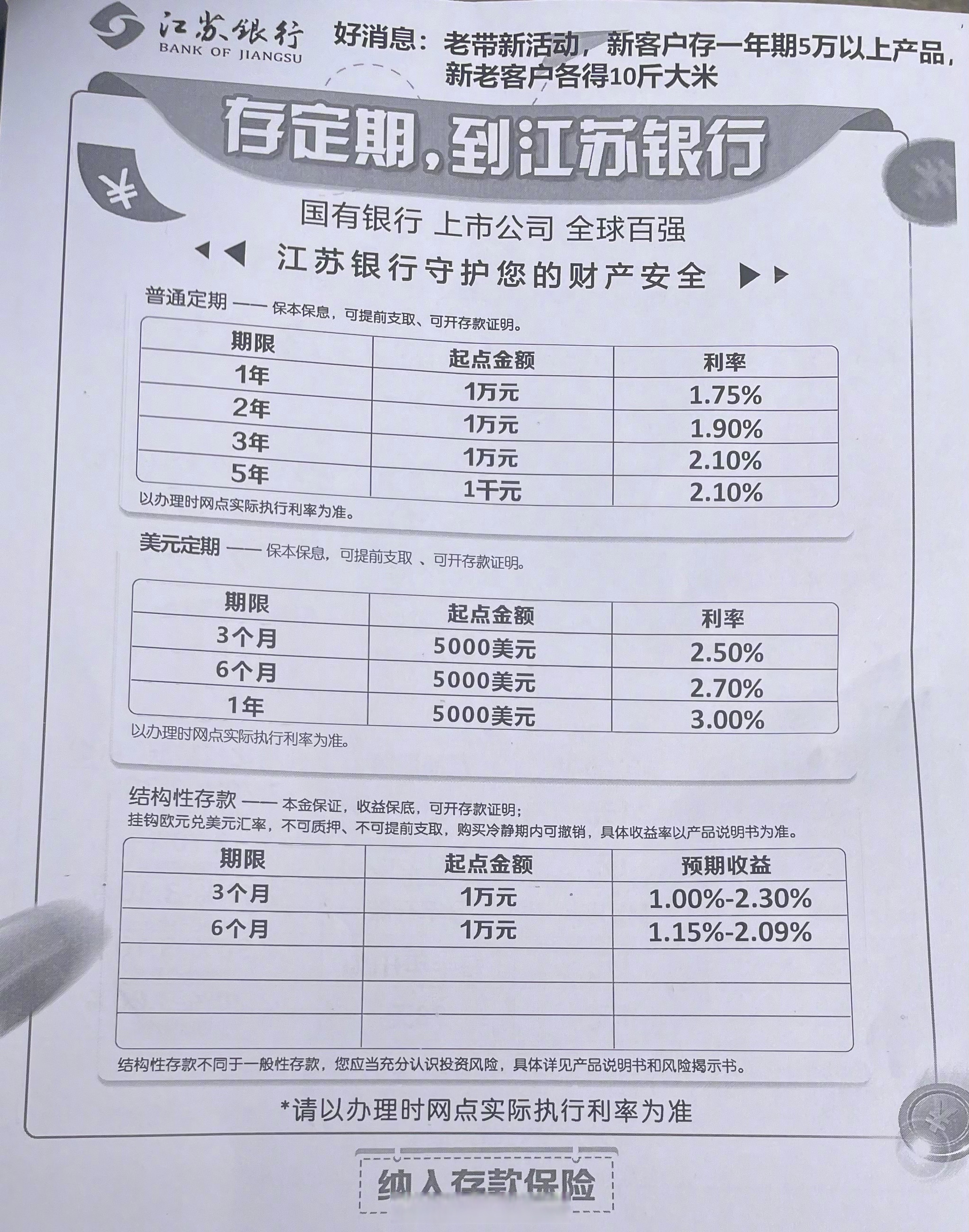

图片来源于网络,如有侵权,请联系删除

人民财讯10月20日电,财政部、中国人民银行定于2025年10月23日上午9:00至9:30,通过中国人民银行中央国库现金管理商业银行定期存款业务系统进行2025年中央国库现金管理商业银行定期存款(十期)招投标。本期操作量1200亿元,期限1个月(28天),起息日为2025年10月23日,到期日为2025年11月20日(遇节假日顺延),面向中央国库现金管理商业银行定期存款业务参与银行进行利率招标。

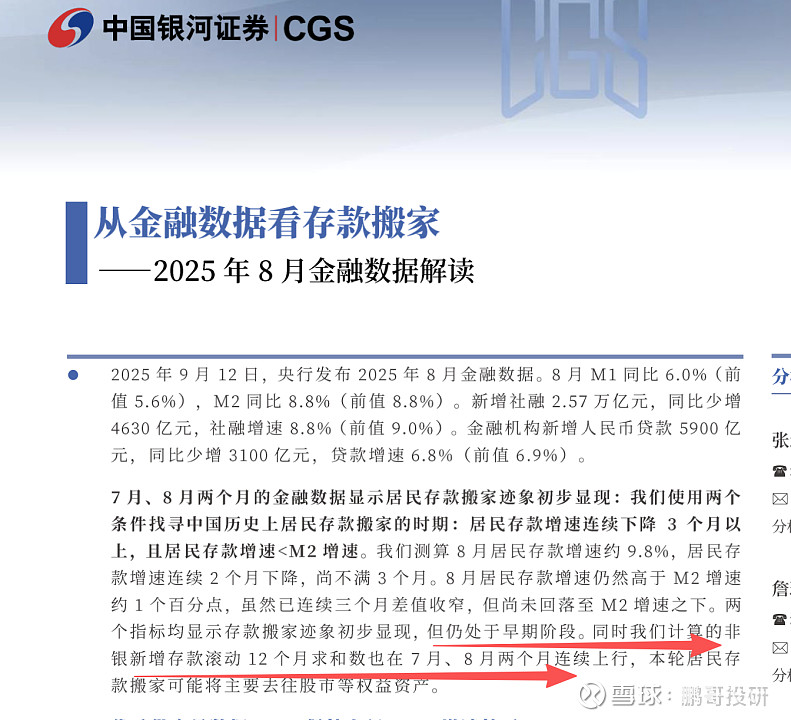

图片来源于网络,如有侵权,请联系删除