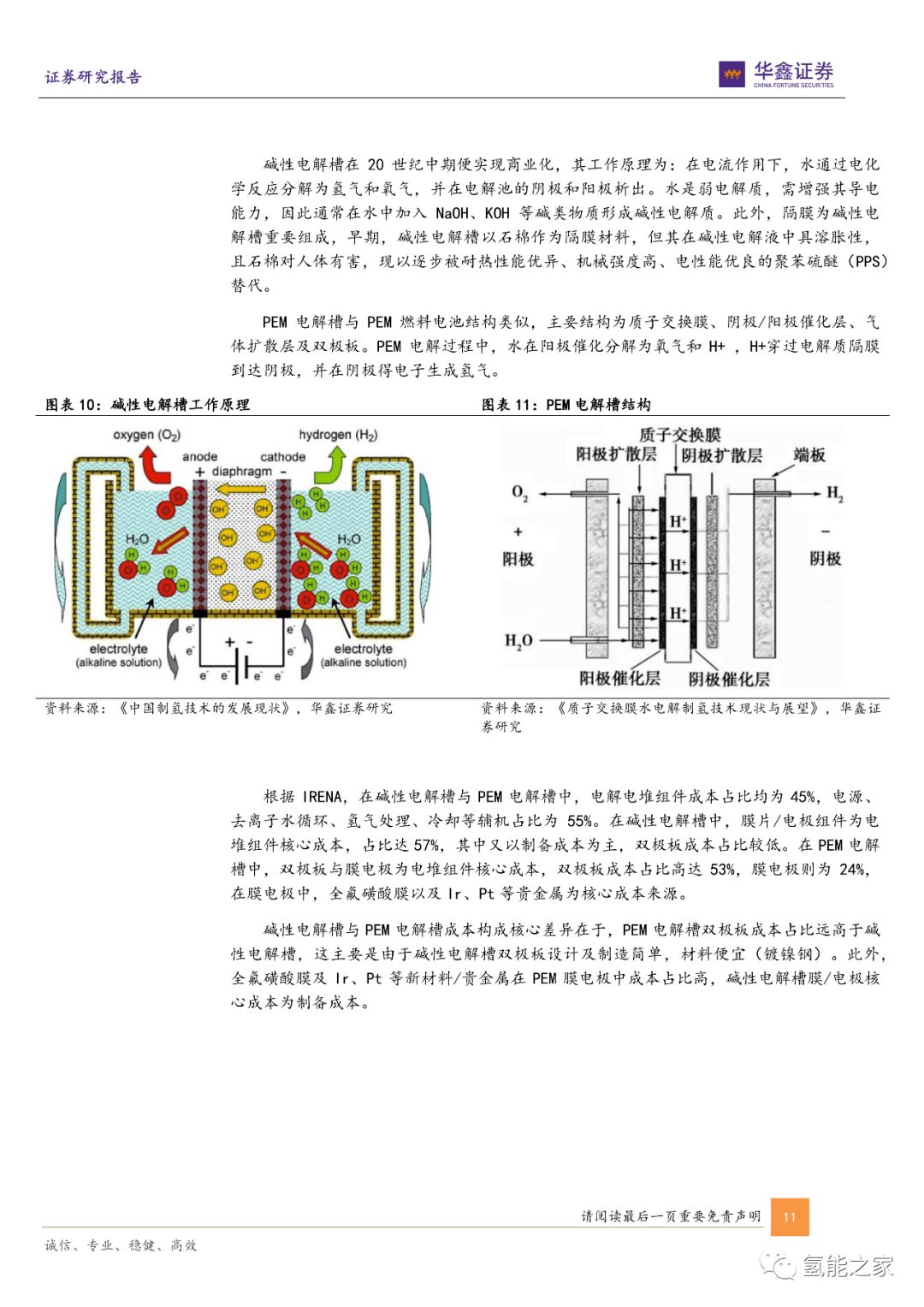

石化机械:碱性和PEM制氢电解槽及成套装备优先受益

49938

2025月09月18日

证券之星消息,石化机械(000852)09月18日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:绿醇绿氨项目大量上马!贵公司哪些产品优先受益?

石化机械董秘:感谢您的关注。优先受益的产品有碱性和PEM制氢电解槽及成套装备。另外,伴随绿氢输送、绿甲醇和绿氢增压项目启动,将对公司输氢钢管及氢气压缩机产生积极影响。

投资者:各大公司都在上马绿色甲醇、绿氨项目!中国石化也在进行相关项目,对贵公司电解槽产品是否有积极影响?

石化机械董秘:感谢您的关注。绿甲醇和绿氨是通过绿氢合成,随着国内绿甲醇和绿氨项目启动,以及中国石化相关项目推进,会对公司碱性和PEM电解槽市场开拓产生积极影响。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。