一单难求与挂牌转让 大额存单“围城”

“国有行大额存单利率跌破2%,存着不划算”“民营银行高息存单刚看到就售罄,手慢无”“想提前取存单,转让区挂了好几天都没成交,只能降价让利”……近期,社交平台上关于大额存单的讨论热度攀升,不同银行的产品呈现出“冰火两重天”的境地。分析人士称,国有大行与民营银行大额存单利率出现明显差异,核心源于两者资源禀赋与经营基础不同。这种差异会加剧行业“马太效应”,国有大行可凭借低负债成本稳定利差、扩大利润,民营银行则因高吸储成本需追求更高放贷利率,增加经营风险,市场份额也可能逐步萎缩。

图片来源于网络,如有侵权,请联系删除

利率出现明显差异

图片来源于网络,如有侵权,请联系删除

9月16日,北京商报记者浏览多家银行大额存单利率信息发现,当前市场呈现显著分化态势。国有大行及股份制银行的大额存单年利率普遍落入“1”字头区间,而部分民营银行产品虽以超2%的利率吸引关注,却普遍面临额度紧张、快速售罄的情况。

图片来源于网络,如有侵权,请联系删除

从国有大行及股份制银行来看,近期在售的大额存单利率整体处于低位。其中,工商银行、农业银行20万元起存的大额存单,1年期、2年期、3年期年利率均为1.20%、1.20%、1.55%;平安银行同一起存门槛的产品,1年期、2年期、3年期利率分别为1.40%、1.40%、1.70%;华夏银行手机App显示,该行20万元起存的大额存单涵盖1个月至2年多期限,年化利率区间为1.05%—1.40%。

与之形成鲜明对比的是部分民营银行的高利率产品,虽吸引力突出但额度稀缺。北京商报记者查询苏商银行App注意到,该行2年期、3年期大额存单年利率分别达2.10%、2.30%,利率优势突出。不过,这类高利率产品往往“僧多粥少”,发售即快速售罄;中信百信银行也于9月3日通过小红书账号“中信百信银行财富管理”推荐大额存单,称当前利率普遍下调背景下,2.10%的年利率仍保持较高收益水平,还提及因计息规则差异,每年利息会比友商多几天。事实上,该行8月就曾通过同一渠道推荐过年利率2.20%的同款产品,高息产品长期处于“供不应求”的状态。

不过,也有民营银行的大额存单产品已悄然进行利率调整。微众银行App此前曾展示两款“大额存单+”产品,其中C款年利率3%,预估排队时间超1个月,当时已暂停预约;D款1年期产品年利率2.1%,预估排队时间超7天,每日0点开售。不过,在9月16日,该行App已无上述两款产品,当前限量发售的1年期、2年期、3年期大额存单利率为1.55%、1.60%、1.60%,且三款产品均显示“售罄”,仅有1个月期和6个月期大额存单可供购买,年利率分别为1.15%和1.35%。

为何不同类型银行在大额存单利率上出现显著差异?资深金融监管政策专家周毅钦分析指出,核心源于不同银行的资源禀赋差异:国有大行凭借雄厚的资本实力、品牌知名度以及广泛的网点布局,在市场中拥有强大的吸储能力,其资金来源稳定且充足,对高息揽储的依赖程度低,所以大额存单年利率更低,甚至某些长期限品种不设大额存单,主动减少高息负债。而民营银行在品牌影响力、网点数量和客户认知度等方面远不及国有大行,吸储难度较大,只能通过提高大额存单利率的方式在市场竞争中获取资金。

周毅钦认为,相对较高的负债成本源于民营银行特定阶段的揽储需求,是其为弥补存款资源短板而选择的经营策略,从市场竞争逻辑来看无可厚非,毕竟只有先通过合理方式获取资金,才能保障后续信贷业务的正常开展。但需警惕的是,高负债成本往往会倒逼银行寻求高收益资产来平衡收益,即所谓的“高来高走”。在这种模式下,高利率贷款可能将部分信用资质差、还款能力较弱的企业和个人纳入客群,信用风险也会增加。因此商业银行在维持经营策略的同时,必须做好风险评估与防控,避免风险累积。

转让市场活跃

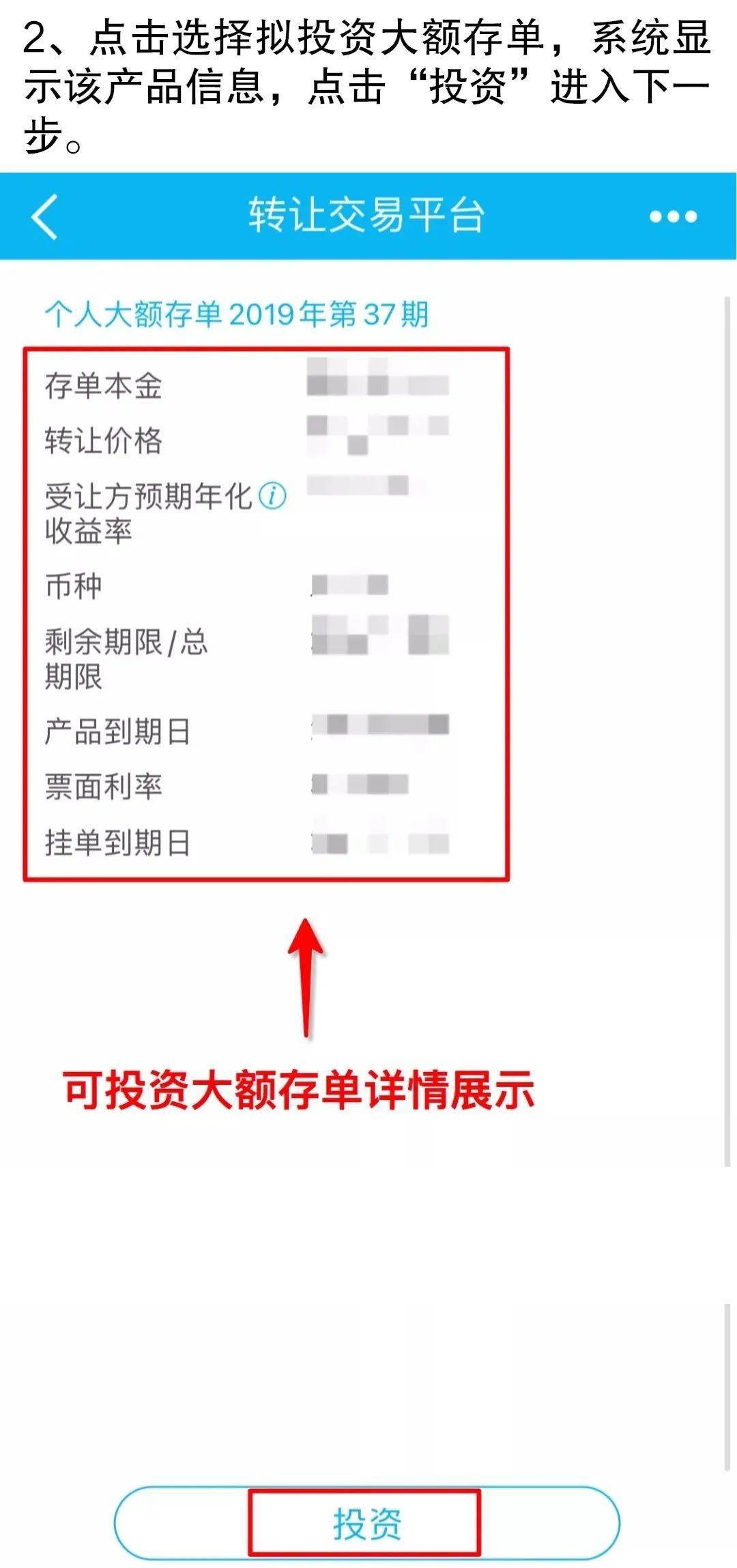

“2年期大额存单,转让预期利率1.469%。”北京商报记者在平安银行口袋银行App查询发现,该行当前在售的2年期大额存单年利率为1.40%,而转让专区部分产品利率反超在售新品,同时,转让方中不乏“短期持有者”,有人刚持有大额存单几天后便急于挂牌出手。

国有大行的转让专区同样热闹。以工商银行、农业银行为例,专区内可转让产品数量较为充足,农业银行App上一则3年期大额存单转让交易,测算年利率达2.897%,明显高于当前的新发产品水平,存单剩余期限还有214天。而工商银行App也有部分大额存单转让预期年化收益率略高于原产品利率,剩余存期不足90天,相当于让利转让。社交平台上,更是有多位网友挂牌转让高利率大额存单,部分产品利率突破2%,有用户明确标注“到期日2028年3月27日,购买七天后可转让,利率2.45%”。不过,这样可供“捡漏”的产品并不多见,需要投资者关注蹲守。

为何大额存单转让市场如此活跃?中国(香港)金融衍生品投资研究院院长王红英分析,这一现象本质是市场流动性需求上升与投资者收益预期调整的双重体现:从受让方来看,参与者多为对资金安全性、流动性要求高的企业,或风险偏好保守的居民,也有部分投资者是看中转让方让利后的“高性价比收益”;从转让方来看,除了自身需要大额资金使用、消费等因素外,也可能是出于当前资本市场行情向好,非货币类理财产品收益回升,导致一些储户选择“让利转让”,以便尽快将资金转入收益潜力更高的投资市场。

周毅钦则指出,当前转让市场中出现利率超2%的大额存单,结合整体金融市场环境来看存在一定的特殊性。2025年以来,理财产品收益表现平淡,公募债基净值波动大,阶段累积收益回报创出近年来新低,同时,保险产品的预定利率也有所下调。那么,结合目前金融市场的整体情况,会有部分资金主要流向股票市场。“当下股市行情明显回暖,赚钱效应显著,部分居民受此吸引,风险偏好提升,不再满足于大额存单相对平稳的低收益,想抓住股市机遇追求更高回报,所以宁愿牺牲大额存单的一小块收益,也要切入股市中力图实现财富快速增值。”

大额存单转让市场的活跃,也与居民存款“搬家”的趋势相呼应。央行最新发布的数据显示,8月居民存款新增1100亿元,同比少增6000亿元;同时,非银存款新增1.18万亿元,较去年同期明显多增。不过周毅钦也提醒,股市行情瞬息万变,前期已经累积可观涨幅,投资者切勿盲目追涨杀跌,建议分散配置资产,保持理性判断,才能更好应对市场潜在风险,守护好自身财富。

北京商报记者 孟凡霞 实习记者 周义力

(编辑:钱晓睿) 关键字: