定制家具是根据消费者的个性化需求,结合居室空间结构特征,通过信息化和柔性化生产工艺,生产房屋装修所需各类定制化家居产品,并进行统筹配置、灵活组合,以达到空间布局合理、全屋色调风格匹配、功能实用协调的目的。起初,定制家具主要以定制衣柜和定制厨柜等板式家具为主,随着家具消费向个性化、定制化、功能化变迁,“全屋定制”概念兴起,品类日益丰富,定制化木门、护墙等产品出现,企业能提供一站式全屋配齐服务,满足消费者装修阶段的各类定制化需求,减少消费者在房屋装修方面投入的精力。本文将深入分析定制家具行业的发展现状、竞争格局及未来发展趋势。

图片来源于网络,如有侵权,请联系删除

(一)市场规模持续增长

图片来源于网络,如有侵权,请联系删除

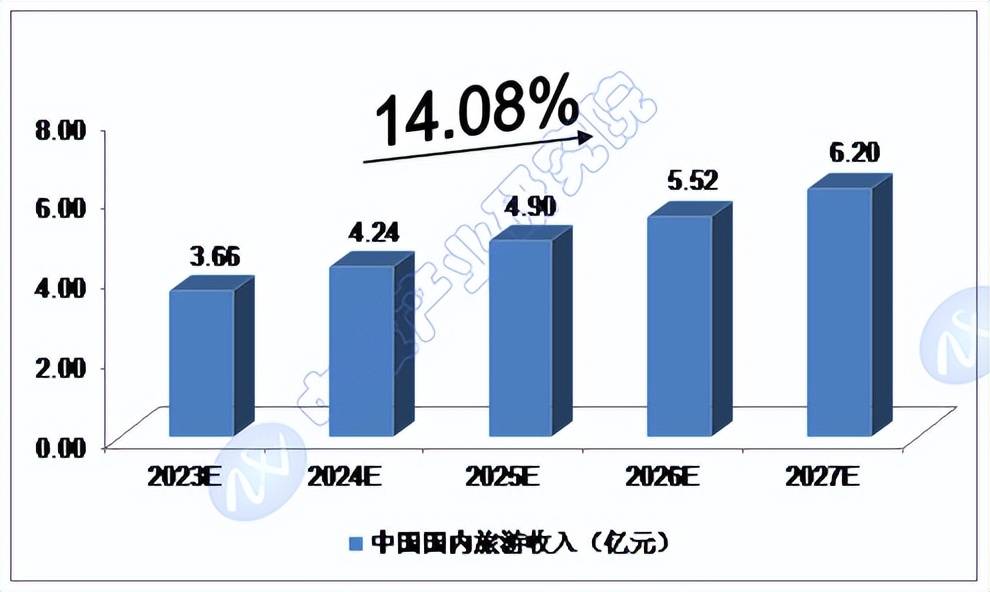

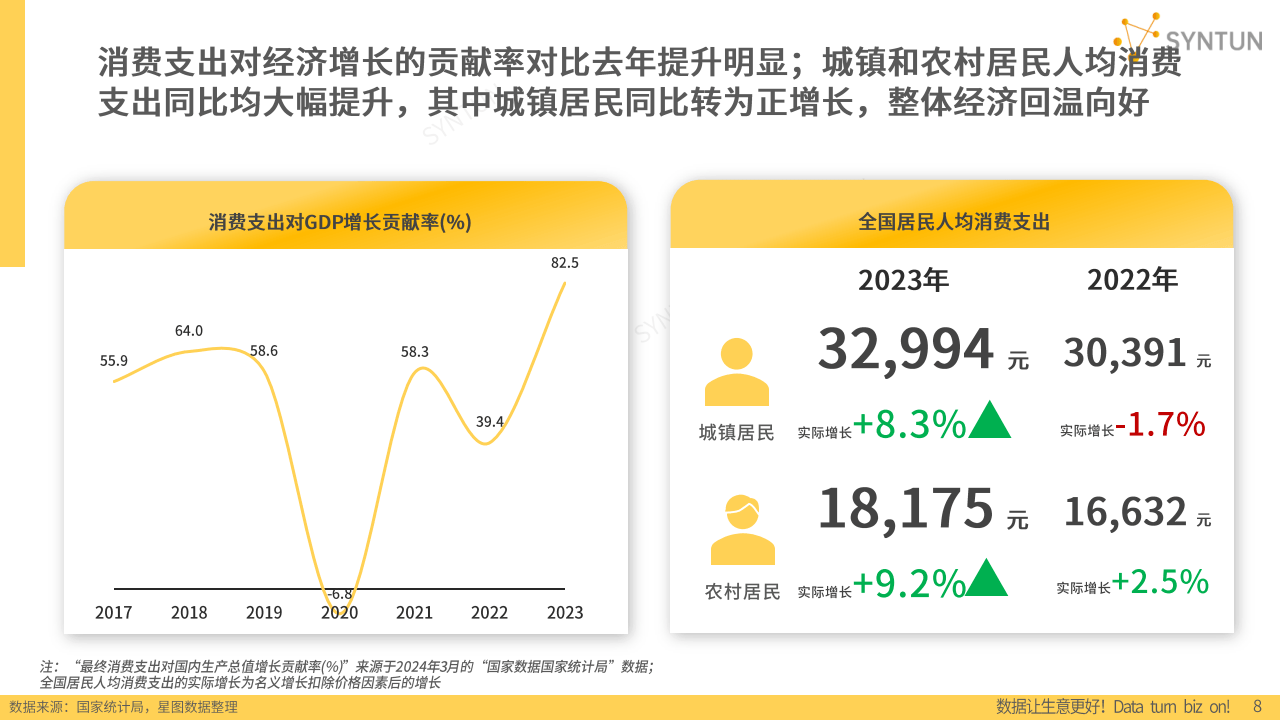

根据中研普华产业研究院发布的《》显示,近年来,定制家具行业市场规模呈现持续增长态势。在房地产市场稳步发展、消费升级的背景下,家具制造业内部细分品类增速逐渐分化,定制家具消费意愿与需求快速增长,成为家具消费增长的重要推动力。随着城镇化进程的加快,城镇人口可支配收入增长,居民在购买家具等消费品时更加注重个性化、体验度等多方面的需求,定制家具凭借其个性化设计、空间利用率高、风格时尚统一等优势备受消费者青睐。同时,老房改造和二手房翻新需求的增加,也为定制家具行业提供了新的市场空间。

(二)行业集中度较低

定制家具行业虽然市场规模不断扩大,但目前业内企业的规模普遍偏小,且由于小型企业通常难以实现大规模个性化原创设计、柔性化生产,行业低端产品的同质化现象较为严重,行业整体集中度较低,呈现出“大行业、小企业”的特征。众多中小企业在市场中竞争,市场份额较为分散,缺乏具有绝对优势的龙头企业引领行业发展。不过,随着市场竞争的加剧,一些具有规模优势、原创设计能力、强大品牌影响力和线上线下整合营销能力的企业逐渐脱颖而出,市场份额有望进一步提升。

(三)消费需求转变

消费者对定制家具的需求正在向一站式服务、个性化、智能化转变。年轻一代消费群体成为消费市场的主导力量,他们对定制家具的偏好程度更高,更加追求时尚、崇尚个性,关注点向产品的颜值、设计倾斜。同时,消费者不再满足于传统的家居产品,而是更加注重整体家居解决方案和个性化定制服务,希望能够通过定制家具实现家居空间的整体协调和个性化表达。此外,随着智能家居概念的普及,消费者对定制家具的智能化需求也在逐渐增加,例如智能收纳、智能照明等功能受到关注。

(四)渠道多元化发展

定制家具企业的销售渠道呈现多元化发展趋势。除了传统的线下门店销售模式外,线上渠道逐渐成为重要的销售途径。企业通过搭建电商平台、开展直播带货等方式,拓展销售渠道,提升品牌知名度和影响力。同时,与房地产开发商的大宗业务合作也成为企业新的盈利增长点,一些定制家具企业与开发商合作,为精装房提供定制家具产品。此外,社区小店模式也逐渐兴起,这种模式降低了租金成本,提高了消费者的购物体验,使定制家具销售更加贴近消费者。

(一)头部企业优势扩大

在定制家具行业中,头部企业的优势逐渐扩大。一些龙头企业凭借多年的市场积累,在品牌建设、产品研发、生产规模、销售渠道等方面具有明显的优势。例如,欧派家居作为行业的龙头企业,通过全品类、全渠道布局,技术创新与研发投入,品牌建设与市场推广,高效的供应链管理,取得了显著的成功。其产品涵盖橱柜、衣柜、木门、卫浴等多个品类,能够为消费者提供一站式全屋定制解决方案。同时,欧派家居在全国范围内拥有广泛的销售网络,线上线下渠道协同发展,进一步提升了品牌知名度和市场占有率。

(二)二三梯队竞争激烈

二三梯队的定制家具企业竞争激烈。这些企业在市场份额、品牌影响力等方面与头部企业存在一定差距,但也在不断努力提升自身竞争力。一些企业通过加大研发投入,推出具有特色的产品和服务,满足消费者的个性化需求;一些企业则通过拓展销售渠道,加强市场推广,提升品牌知名度。例如,志邦家居逐渐构建了橱柜、衣柜两大支柱业务格局,并不断孵化新的增长点,如木门、墙板等,实现品类协同,同时提供软体家具、厨电、定制窗帘等配套产品,提升终端客单价。

(三)跨界竞争加剧

定制家具行业的竞争边界逐渐模糊,来自家装、家电、互联网等领域的竞争者纷纷跨界进入。家装企业凭借其在装修设计和施工方面的优势,增加了全屋定制的业务,与定制家具企业形成竞争。家电企业则通过整合家居和家电产品,推出智能家居解决方案,抢占定制家具市场份额。互联网企业利用其技术和平台优势,开展家居定制业务,为消费者提供在线设计和购物体验。例如,尚层装饰作为家装企业,在高端定制家居市场具有一定的竞争力;美的作为家电企业,推出了智能家居产品,与定制家具相结合;土巴兔作为互联网家装平台,也涉足定制家具领域。

(一)智能化发展

随着科技的不断进步,智能化将成为定制家具行业的重要发展趋势。定制家具企业将更加注重智能化产品的研发和推广,将智能技术融入到家具产品中,提升产品的功能性和便利性。例如,智能收纳系统可以根据物品的使用频率自动调整收纳位置;智能照明系统可以根据环境光线和用户需求自动调节亮度。同时,企业还将利用大数据、人工智能等技术,实现生产过程的智能化管理,提高生产效率和产品质量。

(二)环保化升级

消费者对环保和健康的关注度不断提升,环保化将成为定制家具行业的必然发展趋势。企业将更加注重绿色环保材质的选择和使用,不断研发和推出符合环保标准、有益于人体健康的产品。例如,采用无醛添加板材、水性漆等环保材料,减少甲醛等有害物质的释放。此外,企业还将加强生产过程中的环保管理,降低能源消耗和废弃物排放,实现可持续发展。

(三)个性化定制深化

未来,消费者对个性化定制的需求将进一步深化。定制家具企业将更加注重满足消费者的个性化需求,提供更加多样化、个性化的产品和服务。企业将通过加强与消费者的沟通和互动,深入了解消费者的需求和喜好,为消费者量身定制独特的家居解决方案。同时,企业还将不断提升设计水平和创新能力,推出更多具有创意和特色的定制家具产品,满足消费者对高品质生活的追求。

(四)渠道下沉与市场拓展

定制家具企业将继续推进渠道下沉,拓展三四线及以下城市的市场空间。随着城镇化进程的推进,三四线及以下城市的消费需求显著上升,为定制家具行业提供了新的市场机遇。企业将通过在三四线及以下城市开设门店、与当地经销商合作等方式,提高市场覆盖率,满足当地消费者的需求。同时,企业还将加强市场拓展,开拓农村市场和新兴消费群体,进一步扩大市场份额。

(五)服务体验提升

在竞争日益激烈的市场环境下,服务体验将成为定制家具企业竞争的关键因素。企业将更加注重提升服务质量和水平,为消费者提供全方位、一站式的服务。从前期的设计咨询、方案制定,到中期的生产安装、质量监控,再到后期的售后服务、维护保养,企业将全程跟踪服务,确保消费者能够享受到优质的服务体验。例如,一些企业推出了免费上门测量、免费设计、免费安装等服务,提高了消费者的满意度和忠诚度。

欲了解定制家具行业深度分析,请点击查看中研普华产业研究院发布的《》。