上市险企权益资产配置 一手抓股息一手抓成长

日前,A股五大上市险企半年度业绩全部出炉。从投资端来看,上半年各家险企投资资产均较年初实现增长。在增加的投资资产中,权益类资产是重要组成部分。多家险企管理层表示,低利率环境下,在险资投资组合中扮演压舱石角色的固收类资产收益承压,让一些上市险企净投资收益率出现下行。在此背景下,挖掘多元资产,增配权益类资产,特别是高股息资产,成为上市险企资产配置策略中的重要一环。此外,险企还注重对成长性标的的挖掘,以捕捉超额收益。

图片来源于网络,如有侵权,请联系删除

资产结构变化

图片来源于网络,如有侵权,请联系删除

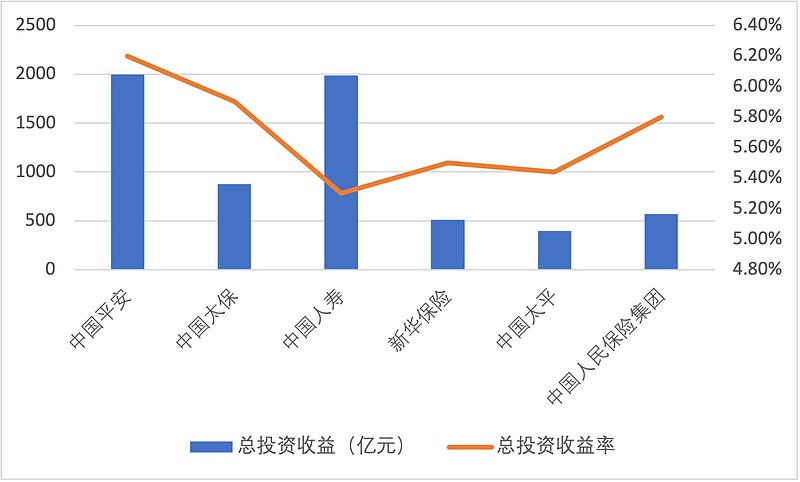

今年上半年,五大险企盈利变动受投资端影响较大。如从净利润增速来看,五大险企中,新华保险、中国人保、中国太保、中国人寿分别同比增长33.53%、16.94%、10.95%、6.93%,中国平安同比下降8.81%。中国平安管理层表示,上半年,公司举牌多家公司,并配置了大量股票,这部分盈利实际上相当可观,被计入OCI(其他综合收益),使资本利得不计入利润表,因此约有600亿元浮盈未在利润表体现。而对于净利润取得较快增长的险企,投资端业绩也起到了显著拉动作用。

从上半年投资资产来看,五大险企均较年初实现增长,增幅在5.1%-8.2%之间。在增加的投资资产中,A股投资资产是重要组成部分。如中国人保表示,公司稳步提升A股投资资产规模和占比。截至6月末,集团A股投资资产规模较年初增长26.1%,在总投资资产中占比提升1.2个百分点。

从更深层次看,固收类资产收益承压,让险企加快了寻找替代性资产的步伐。例如,中国太保称,上半年总投资收益率2.3%,综合投资收益率2.4%,同比分别下降0.4个、0.6个百分点,主要原因是受到当期以公允价值计量且其变动计入损益的固收类资产的公允价值变动同比下降的影响。中国平安表示,上半年,保险资金投资组合非年化综合投资收益率3.1%,同比上升0.3个百分点,主要得益于均衡的资产配置战略及前瞻布局高股息权益类资产。

探索多元资产

分析人士称,在低利率环境下,险资固收类资产再投资的利息收入随着利率下行而下降,多家上市险企的净投资收益率也随之呈现下降态势。挖掘多元资产,增配权益类资产,特别是高股息资产,成为上市险企资产配置策略中的重要一环。

新华保险管理层表示,固收组合在以长久期利率债为主要投资品种的基础上,积极配置可转债、债券基金、REITs等资产,拓展收益来源,降低在低利率环境下的再投资风险,加大多元化另类资产配置。权益类资产方面,根据市场调整顺势而为,持续配置优质资产,建好权益底仓。

中国太保管理层表示,低利率市场环境导致优质资产供给不足,保险资金存在较大配置压力。当前,国内权益类资产具备中长期投资价值,保险资金在权益投资领域面临更多机会。

多家险企管理层在业绩会上表示,加大OCI股票配置力度,进一步增强了新会计准则下组合投资收益的稳定性。如中国人保表示,截至6月末,集团OCI股票投资规模较年初增长60.7%,投资收益率跑赢沪深300红利指数7.8个百分点。

“近期一些同业公司加大了对OCI高股息股票的投资力度,举牌行为也是上述投资策略的一种体现。”中国人保管理层表示,高股息股票具有分红收益较多的特点,特别是在利率中枢下行、传统固收类资产收益率下降的背景下,其对于稳定总组合投资收益具有积极作用。

组合兼顾成长股挖掘

从五大险企的实践和业绩会表态来看,构建权益投资组合的目标,一方面是为获取稳定的现金流,因此注重投资收益的稳定性;另一方面是为捕捉超额收益机会,注重对成长性标的的挖掘。

中国人寿管理层表示,将持续优化权益配置结构,重点配置新质生产力、优质高股息股票,将重点关注科技创新、先进制造、新消费等板块。

中国人保管理层表示,将持续丰富权益投资模式,加强对优质标的的研究储备,对于符合国家战略导向、长期经营业绩稳健、具备较强发展潜力的投资标的,适时通过定增、举牌、战投等方式加大投资力度。

中国平安管理层表示,随着负债成本持续下降与资产配置进一步优化,公司将动态平衡高息股、价值股与成长股,把握资本市场发展机遇。