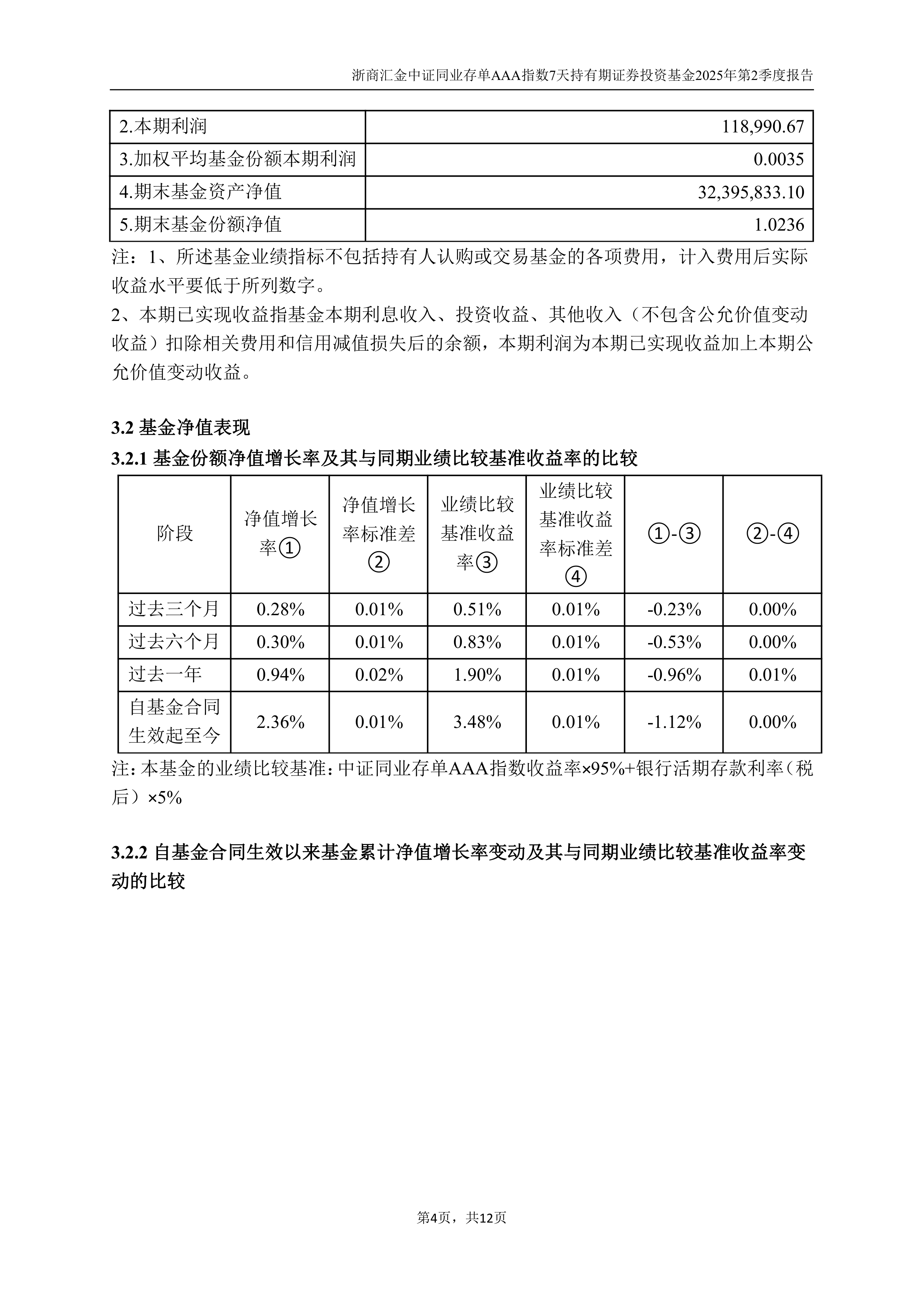

浙商汇金新兴消费增聘陈顾君,叶方强离任

64701

2025月08月11日

8月11日,浙江浙商证券资产管理有限公司公告,浙商汇金新兴消费增聘陈顾君,叶方强离任。

图片来源于网络,如有侵权,请联系删除

陈顾君拥有10年证券及投资管理经验,历任海通证券、浙商证券量化研究员及基金经理助理,现任浙商汇金量化臻选股票型基金、中证A500指数型基金经理。

图片来源于网络,如有侵权,请联系删除

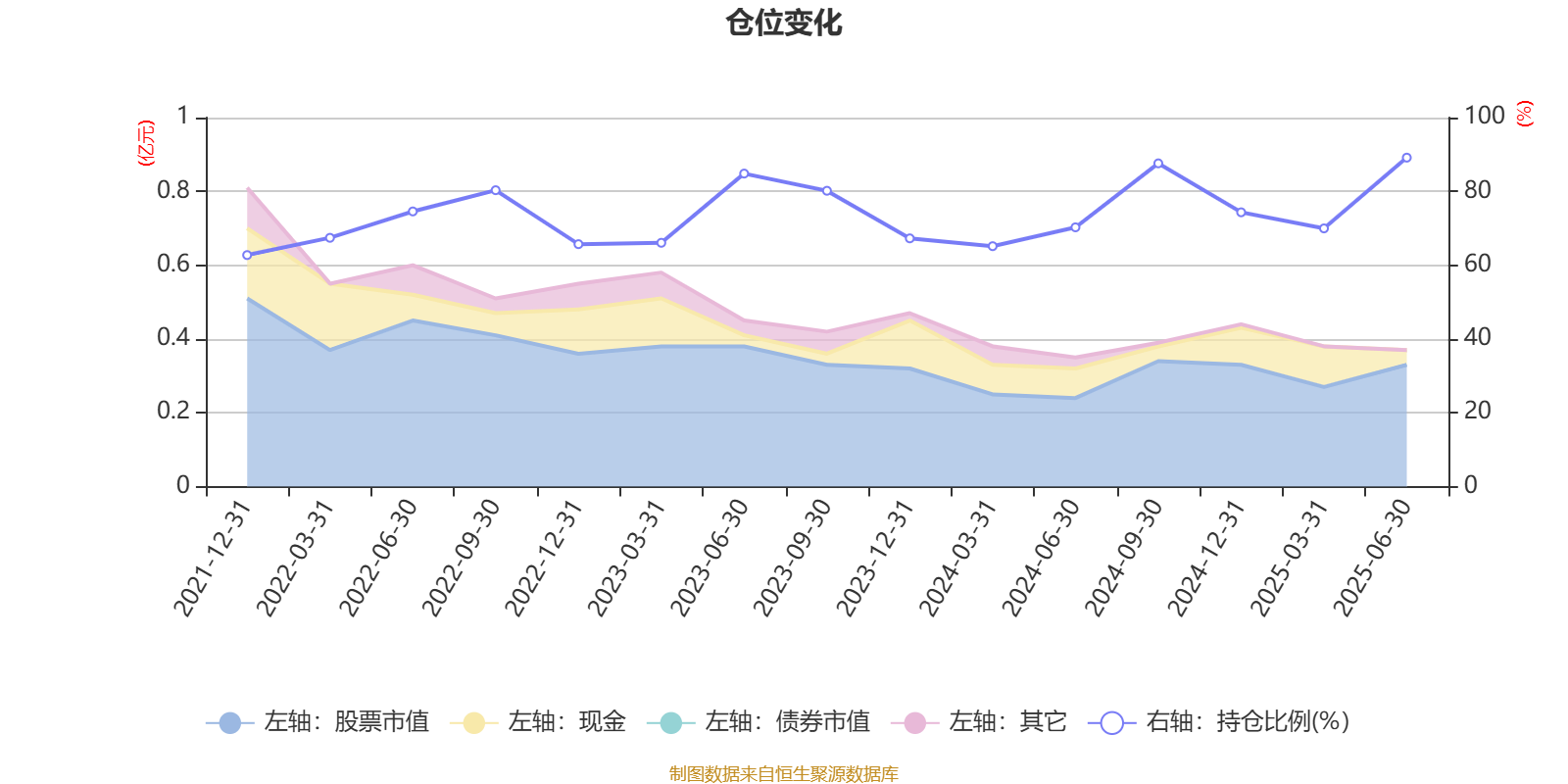

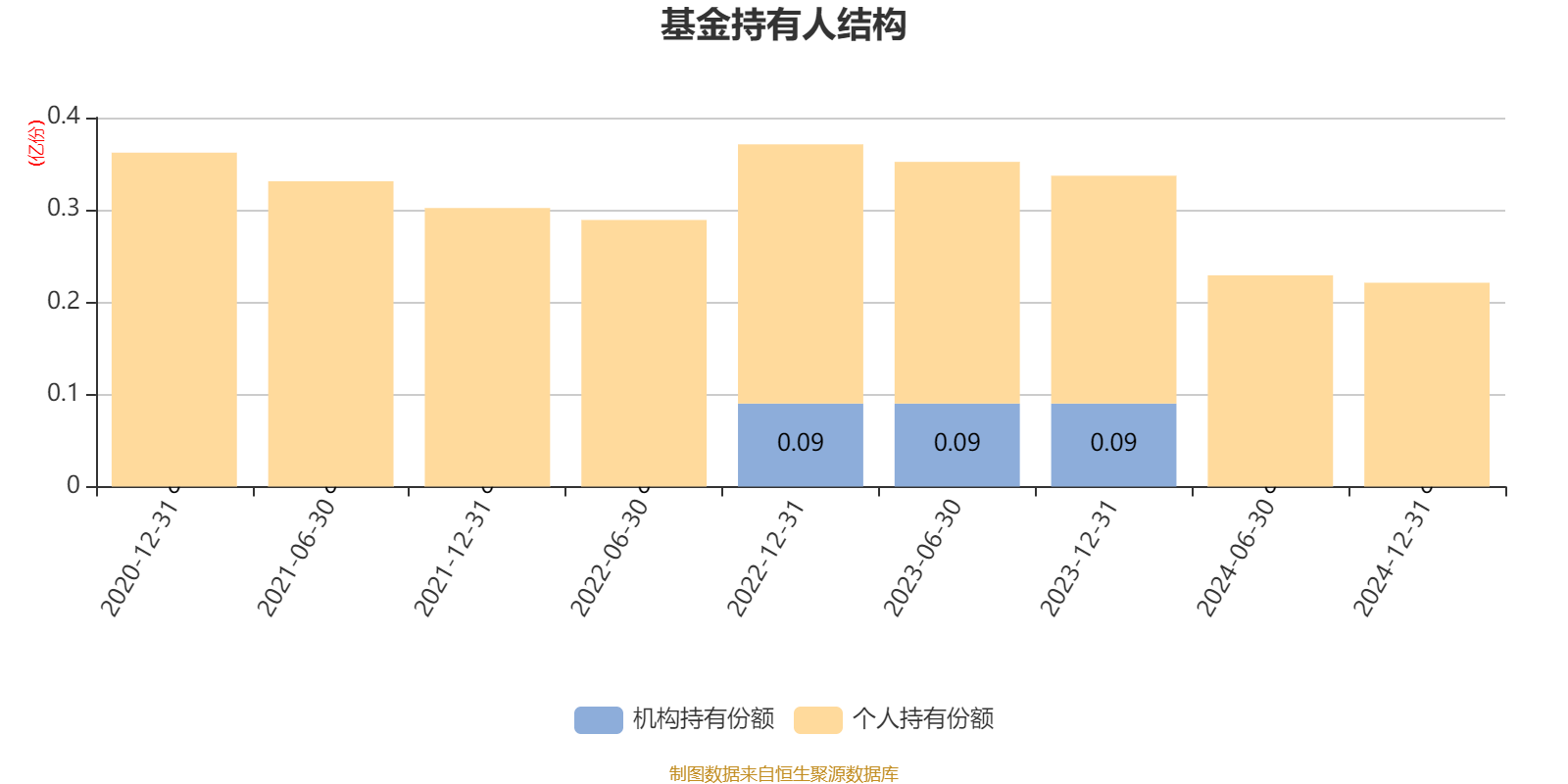

wind数据统计显示,浙商汇金新兴消费成立于2020年5月29日,离任基金经理叶方强在管2.72年期间,任职总回报13.79%,任职年化回报4.88%,同类排名501/2097。

图片来源于网络,如有侵权,请联系删除

截至2025年8月8日,浙商汇金新兴消费合计规模0.23亿元,年内收益率为15.25%,总回报为12.81%,累计净值为1.1823元。

(基金公告、wind数据)

(编辑:许楠楠) 关键字: