随着医药研发技术的不断进步和客户需求的变化,CRO公司的服务内容也在不断丰富。除了传统的药物研发服务外,CRO公司还开始向药物经济学、药物基因组学、药物安全性评价等领域拓展服务。

图片来源于网络,如有侵权,请联系删除

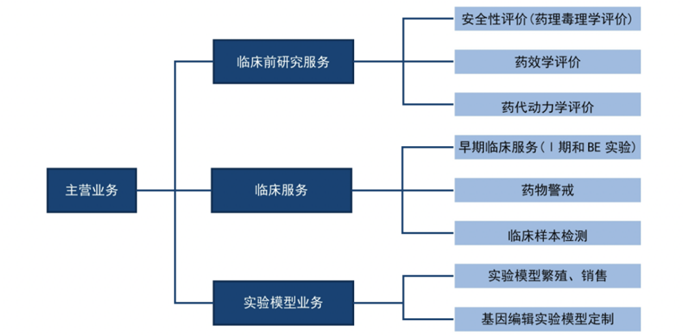

CRO行业服务范围覆盖新药研究与开发的各个阶段,包括药物发现、临床前研究、临床研究、注册审批及上市后药物安全监测等。根据服务内容和侧重点的不同,CRO行业可以细分为全面综合型CRO和细分专业型CRO。全面综合型CRO如药明康德、康龙化成等,能够为客户提供新药和仿制药全流程的研发服务;细分专业型CRO如泰格医药、昭衍新药等,则主要侧重新药研发中的某一环节。

图片来源于网络,如有侵权,请联系删除

近年来,全球CRO市场规模持续扩大,呈现出稳健增长态势。数据显示,从2019年至2023年,全球医药研发外包服务(CRO)市场规模从582亿美元增长至847亿美元,年均复合增长率达9.83%。预计2024年全球CRO市场规模将达到935亿美元。中国CRO市场也呈现出快速增长的趋势,且增速快于全球平均水平。2023年中国CRO市场规模已达到1014亿元,2019-2023年的年均复合增长率高达19.35%。这一增长主要得益于医药研发的持续投入、技术创新以及全球化的发展趋势。

全球CRO市场中,几家大型CRO公司如LabCorp、PPD、IQVIA等占据了主导地位。这些公司凭借丰富的经验和先进的技术,为全球制药企业提供高质量的研发服务。在中国市场,本土CRO企业如药明康德、康龙化成、泰格医药等迅速崛起,并开始在国内外市场上占据一定份额。这些企业通过不断提升自身竞争力,与国际CRO企业展开激烈竞争。

根据中研普华产业研究院发布的《》显示:

在带量采购及医保谈判政策的催化下,新药研发需求将进一步提升,CRO企业将逐步布局新药研发服务,并进一步向综合型CRO服务商转变。新药研发多点开花,生物大分子药物、细胞和基因药物、创新小分子药物等研究方向和技术不断涌现,将持续驱动CRO行业高景气发展。随着一致性评价政策的推进,仿制药一致性评价需求将进一步增长,CRO行业有望通过加强复杂制剂研发服务提高市场份额。

随着CRO行业的快速发展,越来越多的企业进入该领域,导致市场竞争日益激烈。随着技术的不断进步和新兴领域的出现,CRO企业需要不断跟进并应用新技术以提高研发效率和质量。在药物研发过程中,CRO企业需要处理大量的敏感数据,如何确保这些数据的安全性和隐私保护成为重要问题。

我国目前CRO整体行业刚刚起步,产业规模发展潜力巨大。对于本土CRO企业来说,未来如何打造完整的产业服务链不仅可以提高我国制药工业的技术创新能力、推动我国尽快进入制药工业价值链的上游,更是为了满足我国医药市场日益增长的需求,是大势所趋的必然结果。

未来5年,全球医药市场规模将会稳定增长,而药企研发成本再创新高,医药研发外包渗透率将会持续提升。MNC的研发投入和Biotech公司的融资情况将会对CRO行业成长至关重要,FDA审评政策的变化和新兴疗法的蓬勃发展则为整个行业注入了新的活力。“研发成本+专利悬崖”压力剧增共促CRO渗透率提升。

技术创新是推动CRO行业发展的关键。通过引入先进的研究技术和方法,CRO企业能够缩短药物研发周期、控制研发成本并降低研发风险,从而提升整体研发效率。随着大数据、人工智能等技术的不断发展,CRO行业将实现更精准的研发决策和更高效的数据管理,进一步推动行业的创新发展。

综上所述,CRO行业市场未来发展趋势及前景预测显示出强劲的增长潜力和广阔的发展空间。随着全球医药市场的不断扩大和药物研发需求的增加以及技术的不断进步和创新驱动发展的推动作用下,CRO行业有望迎来更加广阔的发展前景和更多的市场机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。