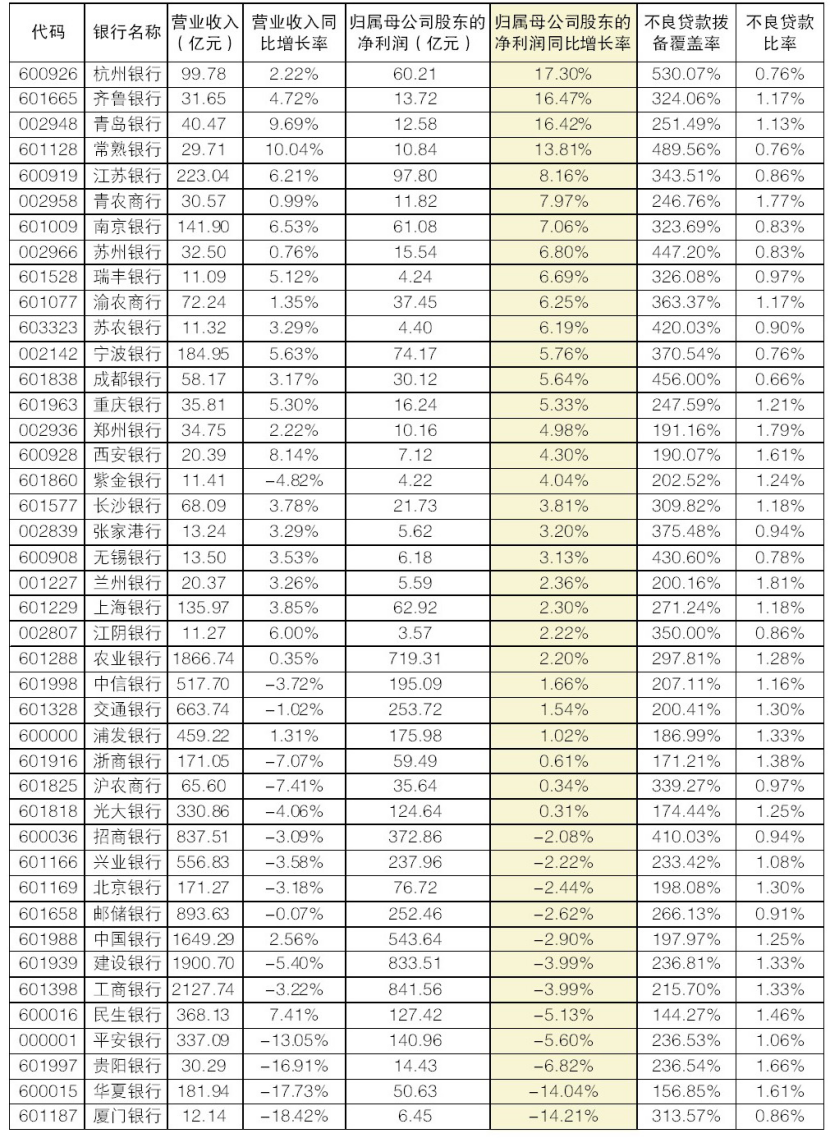

A股半年报披露超100家!龙头企业业绩稳健

(原标题:A股半年报披露超100家!龙头企业业绩稳健)

图片来源于网络,如有侵权,请联系删除

总体来看,目前已披露2025年半年报的公司中,归属于上市公司股东的净利润同比正增长的公司居多,占比超过六成。另外值得注意的是,多家行业龙头公司业绩表现稳健。

图片来源于网络,如有侵权,请联系删除

披露2025年半年报公司已超100家

图片来源于网络,如有侵权,请联系删除

A股市场上市公司2025年半年报正如火如荼披露中,截至发稿,披露相关半年报的A股上市公司数量合计已超过100家。

数据显示,在已披露半年报上述逾百家公司中,逾60家公司2025年归属于上市公司股东的净利润同比正增长,占比超过六成,其中超过10家公司归属于上市公司股东的净利润同比翻倍。这里面,智明达、仕佳光子等公司归属于上市公司股东的净利润同比增长超过10倍。

智明达日前披露的2025年半年报显示,公司2025年上半年实现营业总收入2.95亿元,较上年同期上升84.83%,归属于上市公司股东的净利润3829.8万元,较上年同期上升2147.93%。截至报告期末,公司在手订单6.08亿元(含口头订单),较上年同期增加73.71%。

另一家上市公司仕佳光子日前披露的2025年半年报显示,公司2025年上半年实现营业收入9.93亿元,同比增长121.12%,归属于上市公司股东的净利润2.17亿元,同比增长1712%,归属于上市公司股东的扣除非经常性损益的净利润2.14亿元,同比增长12667.42%。报告期内,公司光芯片和器件产品收入约7亿元,同比增长190.92%;室内光缆产品收入约1.5亿元,同比增长52.93%;线缆高分子材料产品收入约1.26亿元,同比增长23.39%。报告期内,公司境外收入约4.52亿元,同比增长323.59%,占总收入比为45.50%。

除了上述公司之外,道道全、沃华医药、鼎通科技、正丹股份、神通科技、九号公司―WD、药明康德等在内的多家公司2025年上半年归属于上市公司股东的净利润也同比翻倍。

另外,包括同洲电子、华康洁净、澄星股份、凯美特气、光智科技、东安动力在内的多家公司2025年上半年归属于上市公司股东的净利润同比实现扭亏为盈。

龙头公司上半年业绩稳健

值得注意的是,在已披露2025年半年报的公司中,多家行业龙头公司业绩总体表现稳健。

比如动力电池龙头宁德时代日前披露的2025年半年报显示,公司2025年上半年实现营业收入1788.86亿元,同比增长7.27%,实现归属于上市公司股东的净利润304.85亿元,同比增长33.33%。

宁德时代在半年报中介绍,报告期内公司持续推出创新产品。乘用车领域,公司发布了二代神行超充电池、骁遥双核电池、钠新乘用车动力电池。其中,二代神行超充电池是全球首款兼具800公里续航和峰值12C超充速度的磷酸铁锂电池;骁遥双核是双核架构、自生成负极技术深度融合的重磅产品,开创了跨化学体系的全新设计,可全面满足用户的定制化需求;钠新乘用车动力电池拥有优异的低温能量保持率与安全表现,凭借钠的丰富储量可有效降低对锂资源的依赖。商用车领域,公司在去年天行系列的基础上进一步发布了适用于重卡领域的钠新启驻一体蓄电池及面向高效物流场景的坤势底盘商用车生态解决方案。

安防龙头海康威视披露的2025年半年报显示,公司2025年上半年实现营业总收入418.18亿元,比上年同期增长1.48%,实现归属于上市公司股东的净利润56.57亿元,比上年同期增长11.71%。海康威视表示,报告期内,创新业务整体收入117.66亿元,同比增长13.92%,占公司营收比重达到28.14%。创新业务整体占比持续提升,海康机器人、萤石网络、海康汽车电子、海康微影等主要业务均已在各自领域取得领先地位,成为公司业务增长的有力保障。

CXO行业龙头企业药明康德披露的2025年半年报显示,公司2025年上半年实现营业收入人民币207.99亿元,同比增长20.64%,实现归属于上市公司股东的净利润人民币85.61亿元,同比增长101.92%。药明康德表示,报告期内,公司持续经营收入人民币204.1亿元,其中来自美国客户收入人民币140.3亿元,同比增长38.4%;来自欧洲客户收入人民币23.3亿元,同比增长9.2%;来自中国客户收入人民币31.5亿元,同比下降5.2%;来自其他地区客户收入人民币9.0亿元,同比增长7.6%。

责编:叶舒筠

校对:陶谦

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END