机构:美元信用或持续下降 金价具有上行空间

79255

2025月08月01日

(原标题:机构:美元信用或持续下降 金价具有上行空间)

图片来源于网络,如有侵权,请联系删除

世界黄金协会7月31日发布的2025年二季度《全球黄金需求趋势报告》显示,在高金价环境下,二季度全球黄金需求总量(包含场外交易)达1249吨,同比增长3%。黄金ETF投资仍是推高黄金总需求的关键驱动力,二季度流入量达170吨。上半年全球黄金ETF需求总量达397吨,创下自2020年以来的最高上半年纪录。

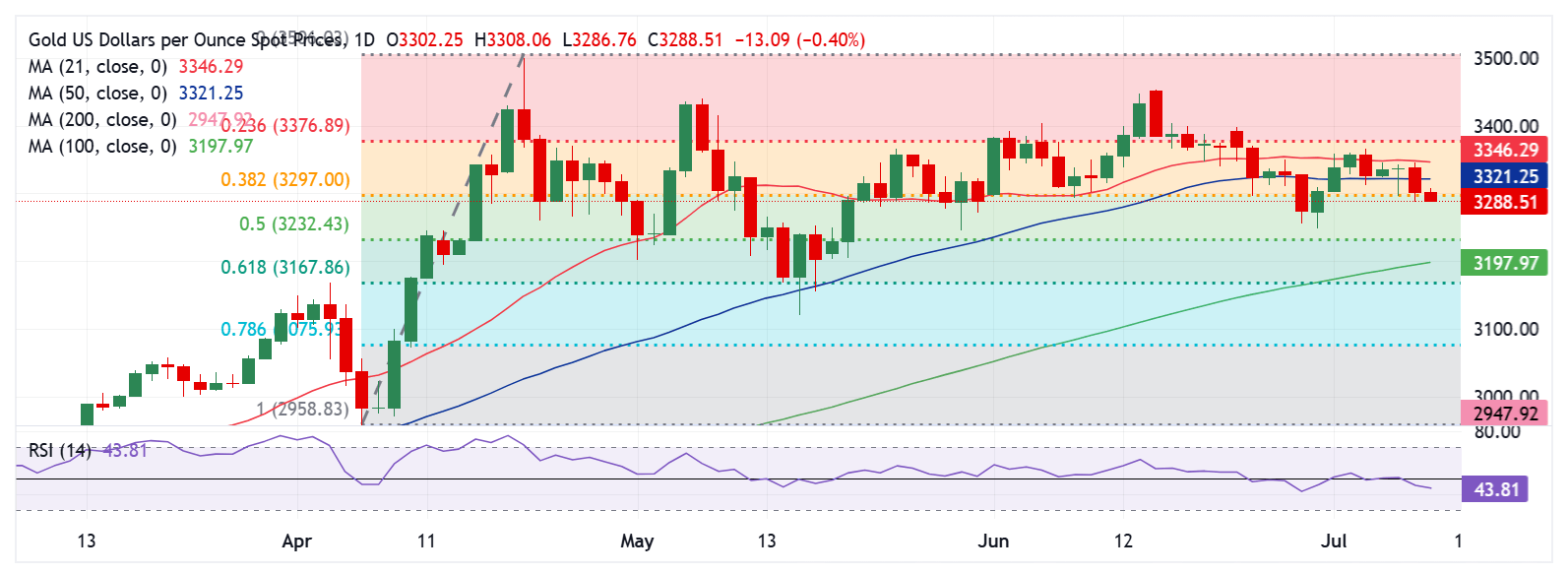

国泰海通证券认为,美国6月失业率也下行至4.1%,低于预期与前值,叠加近期美国对欧盟、墨西哥等关税政策又有反复,整体通胀预期端难以出现大幅下行,预计将对金价形成一定支撑。另外,近期特朗普多次表态希望“美联储降息”,而且美联储多位官员对降息的态度已经松动,目前市场预期9月降息重启的背景下,降息预期发酵或对金价形成新一轮提振。拉长周期看,美元信用或持续下降,美元指数走弱,金价具有上行空间。

德邦证券认为,今年以来,黄金价格持续走高,带动了金银比的持续上行,年内金银比最高已达100以上,随着近期黄金价格开始震荡,白银的价格逐步开始提升以修复金银比,截至2025年7月25日,金银比已经回落至86.13,但相对2024年均值仍有一定空间,同时在国际形势不稳定的宏观背景下,对黄金持续看好,同时美元全球地位逐步动摇的长期逻辑正在加速落地,有望对金价带来持久的推动,金价上行也将持续拉高金银比,持续推动银价上行。