公募费率改革影响债基投资 银行理财“喜忧参半”

◎记者 徐潇潇 黄坤

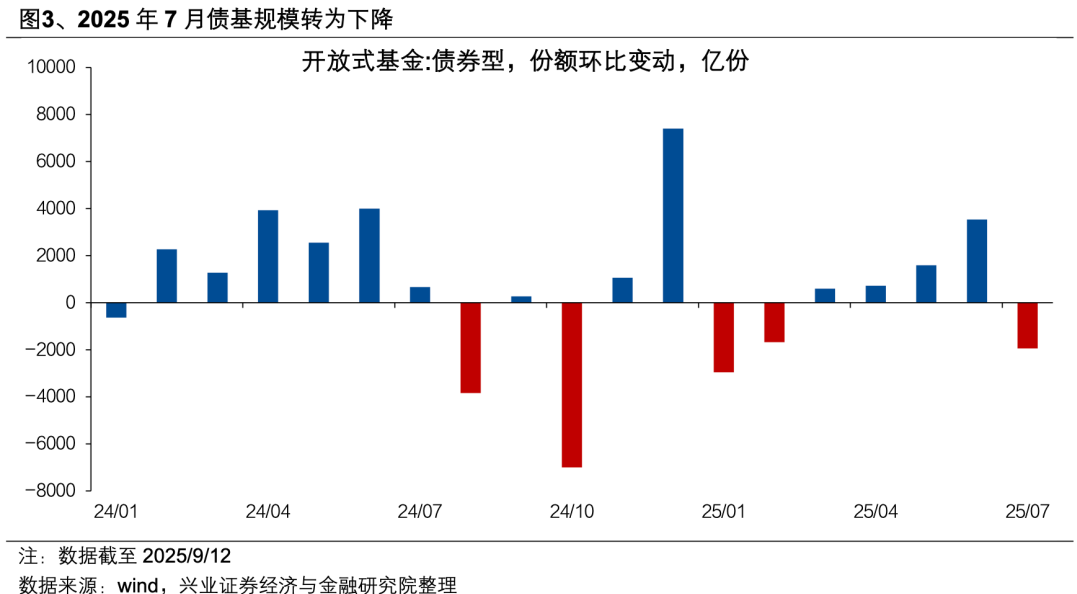

图片来源于网络,如有侵权,请联系删除

伴随公募基金费率改革第三阶段正式落地,公募债基“7日免赎”成为历史,短期赎回成本将提升,这对于大量配置债券的银行理财而言,可谓“喜忧参半”。

上海证券报记者采访获悉,银行理财公司“喜”的是相比于债基,理财产品不收赎回费,流动性优势凸显;“忧”的则是自身投资债基交易成本提高,原来高频申赎债基的操作行不通了。

银行业分析师认为,银行理财配置公募基金的模式,将从“短期套利,流动性对冲”转向“长期持有,工具化使用”。叠加低利率环境,加强权益投资以增厚收益对于银行理财公司而言愈发重要。银行理财公司应加强自身权益投资能力或与公募机构合作,增强产品的收益稳定性和满足投资者多元化需求。

债基赎回费调整 银行理财公司有喜有忧

公募基金行业费率改革第三阶段正式落地,银行理财公司“喜忧参半”:一边为短期固收类理财产品因不收赎回费、性价比高于债基而高兴,另一边也担心自身通过短债基金投资进行波段交易的成本陡增。

根据公募基金销售费率改革方案(征求意见稿),债券型基金等赎回费率拟调整为:持续持有期少于7日的不低于1.5%;满7日至少于30日的不低于1%;满30日至少于6个月的不低于0.5%。

记者了解到,以往部分债基持有超过7日便可免赎回费,如今要持有满6个月才能免赎回费。相比之下,投资期限偏短的债基性价比下降,短期固收类银行理财产品竞争力凸显,有望受益。

华北一家银行理财人士向记者表示,债基短期交易成本上升,对于风险偏好较低、流动性要求较强的投资者而言,银行理财的优势更为显著。

华夏理财称,银行理财产品中,同样投资债券资产的固收类理财产品,一般不收取赎回费。对于有短期资金投资需求的投资者而言,相比债基,短期固收类理财产品性价比有望提升。

但与此同时,银行理财公司本身也是债基的主要投资者,费率改革将导致其交易成本增加。渤银理财称,债基持有期不足6个月需收取较高赎回费,银行理财、银行自营、券商等机构投资者通过短债基金投资进行波段交易的成本陡增,短债可能会面临较大的赎回压力。

申赎性价比高 理财产品竞争优势凸显

市场资金流向印证了上述变化。Wind数据显示,截至9月19日,9月银行理财产品规模较8月增长约1059亿元。多位银行财富管理部负责人向上海证券报记者透露,近期确实观察到部分资金从公募基金转向银行理财产品。

记者查阅银行理财产品公告发现,在固定费率方面,绝大多数银行理财产品免收申购费和赎回费,其管理费普遍控制在0.5%以内,显著低于公募债基。相比之下,即使在公募新规调降申购费后,债基仍需收取约0.3%的申购费。

“现在客户越来越关注综合成本。”某国有大行深圳分行客户经理在接受上海证券报记者采访时表示,“以前客户只比较收益率,现在会仔细计算费后收益。同样风险等级的理财产品,年化费率通常比基金低0.2个至0.3个百分点。”她给记者算了一笔账:以10万元投资为例,选择费率较低的理财产品一年可节省200元至300元的费用。

为何投资者现在青睐银行理财产品?光大证券金融业首席分析师王一峰表示,目前大部分理财产品免除了赎回费,持有时间在半年以内或临时流动性需求较强的个人投资者,对申赎便利性要求较高,理财产品或对债基有一定替代效应。

一位银行理财公司固收投资部负责人告诉记者,银行理财产品结构设计本身鼓励长期持有,尤其是在当前低利率环境下,理财资金通过公募基金进行短期波段操作的性价比大幅降低,可促进银行理财公司继续在信用挖掘、流动性管理方面发挥传统优势。

“对银行理财公司这种长期注重稳健运作的机构投资者而言,其竞争力因公募基金费率改革反而提升了。”上述负责人说。

高频交易受限 面临资产配置转型阵痛

但是,银行理财公司也有担忧:原本依赖短债基金进行流动性管理和短期波段交易的策略,将受到冲击。

“公募基金费率改革后,包括赎回费、销售服务费等多项费用叠加,预计债基持有成本将大幅上升,高频交易策略会受限。”某银行理财公司人士说。

公募基金费率改革其实传递出明确的监管导向:抑制通过债基进行短期套利的行为,推动机构投资者要么延长持有期限,要么将更多资金配置于权益类资产,从而引导资金更有效地流向资本市场。

据机构统计,银行理财公募配置以债基为主,规模或在1万亿元以上。一边是短期交易成本增加,另一边是悄然崛起的多元配置需求,银行理财公司站在流动性、收益与投研短板的交叉路口,亟待重构资产配置路径。

过去,银行理财公司可以通过配置外部债基来灵活调整、弥补自身研究覆盖的不足。中信证券首席经济学家明明向上海证券报记者表示,随着套利与对冲手段逐步失效,理财对基金的配置重心将从短期流动性调节转向长期持有。在新规推动下,理财资金未来对公募基金的配置方向将呈现结构性演变。

总体来看,公募基金将在银行理财配置体系中从战术补充转向战略底层。明明称,在投资品种上,理财资金可能会经历从短债基金向ETF、同业存单基金和被动债基的结构性迁移。

华源证券研究所固收廖志明对上海证券报记者表示,由于债券ETF不受赎回费新规影响,预计后续理财、年金、险资在债基投资方面将更倾向于选择债券ETF。2025年以来,债券ETF保持快速增长,截至8月末已达5643亿元。

“在旧路已断、新路未成的过渡期,理财公司的任何选择都伴随着不确定性和新的风险。”一位股份制银行资管部门研究员表示,银行理财公司必须大幅提升自身在信用债研究、利率波段交易等方面的深度和广度,提高自身权益投资能力。

王一峰认为,在低利率环境下,加强权益投资是银行理财公司增厚收益的重要抓手,当前其投研能力建设仍存短板,配置公募基金或加强委外合作是拓展大类资产配置、增强权益类资产投资的必然选择。

(编辑:许楠楠) 关键字: