时隔近4个月 A股融资余额再度站上1.9万亿元

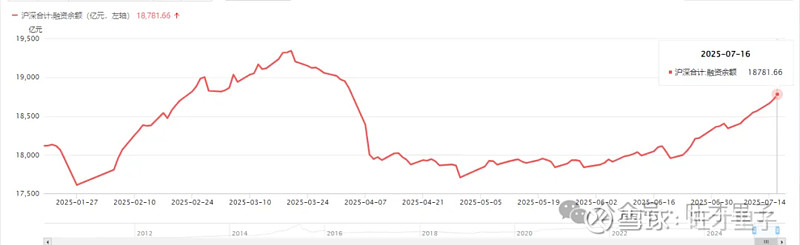

近期资金做多情绪浓厚,A股市场融资余额水涨船高。截至7月21日,融资余额合计19045.66亿元,较前一交易日增加153.99亿元,为时隔近4个月再度突破1.9万亿元。融资买入额占A股成交额比例达10.29%,自3月7日以来首次占比超过10%。

图片来源于网络,如有侵权,请联系删除

数据显示,截至7月21日,沪市两融余额为9689.11亿元,较前一交易日增加75.49亿元;深市两融余额为9429.27亿元,较前一交易日增加78.76亿元;北交所两融余额为60.81亿元,较前一交易日增加1.58亿元;沪深北两融余额合计为19179.18亿元,较前一交易日增加155.82亿元。其中,融资余额合计19045.66亿元,较前一交易日增加153.99亿元,融资余额自4月3日以来再度站上1.9万亿元关口。前期的7月7日至17日,融资余额八连升,合计增超510亿元。作为衡量杠杆资金活跃度的重要指标,7月21日融资买入额占A股成交额比例达10.29%,是自3月7日以来首次占比超过10%。

图片来源于网络,如有侵权,请联系删除

“两融和龙虎榜的买入共识度均继续升至年内高点。”国金证券首席策略官牟一凌表示,两融活跃度有所回升且净流入规模扩大,而龙虎榜交易热度同样回升,这意味着当前个人投资者(两融、龙虎榜等)仍是市场主要增量资金来源,且个人投资者的活跃度及内部共识度均已触及相对高位。

图片来源于网络,如有侵权,请联系删除

上一次A股融资余额站上1.9万亿元关口,发生在今年2月至3月期间。其中,2月26日融资余额达到19031.65亿元,这是自2015年7月3日之后,该指标时隔近10年再度突破1.9万亿元。在此后的1个多月里,融资余额多数时间稳定在1.9万亿元以上运行。同期,市场融资交易活跃度显著提升,融资买入额占A股总成交额的比例持续处于高位。统计显示,2月至3月期间共有11个交易日,这一比例超过10%,反映出杠杆资金对市场的参与热情明显升温。

在本轮融资资金的买入热潮中,电子、计算机与电力设备行业成为最受青睐的 “吸金”领域。Wind数据显示,截至7月21日,在申万一级行业分类中,上述三大行业7月以来的融资买入额稳居前列。此外,医药生物、非银金融、通信、机械设备及有色金属五大行业本月内的融资买入额也位居前列,显示出杠杆资金对多领域的积极布局态势。

若从融资净买入额看,电力设备、有色金额、计算机最受融资客青睐,当期融资净买入额分别达到77.23亿元、73.06亿元和69.98亿元。

个股方面,新易盛、中际旭创、北方稀土等6只个股,7月获融资净买入超10亿元。其中,新易盛融资净买入额为16.81亿元,中际旭创、北方稀土分别达到15.45亿元和13.75亿元。其余3只个股是东山精密、华电新能和比亚迪。

(责任编辑:王晨曦)