思特威上半年净利 同比预增超140%

(原标题:思特威上半年净利 同比预增超140%)

图片来源于网络,如有侵权,请联系删除

证券时报记者 梅双

图片来源于网络,如有侵权,请联系删除

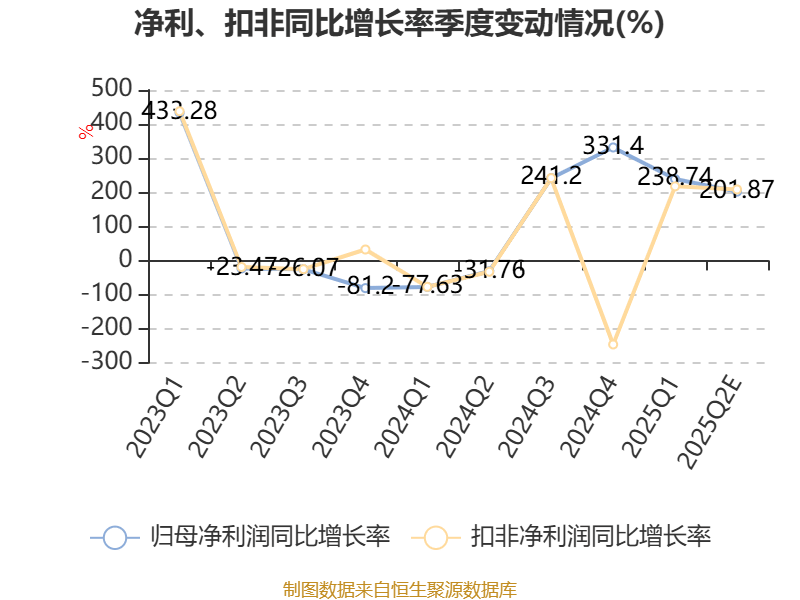

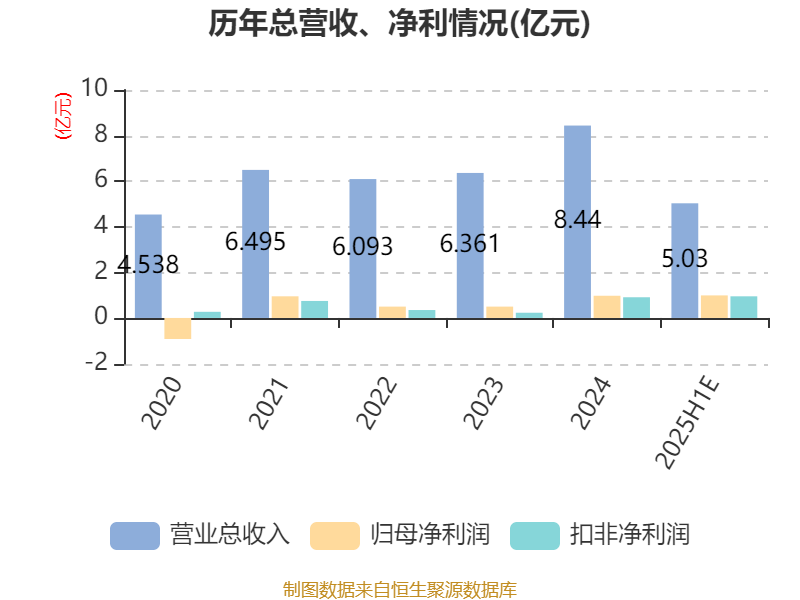

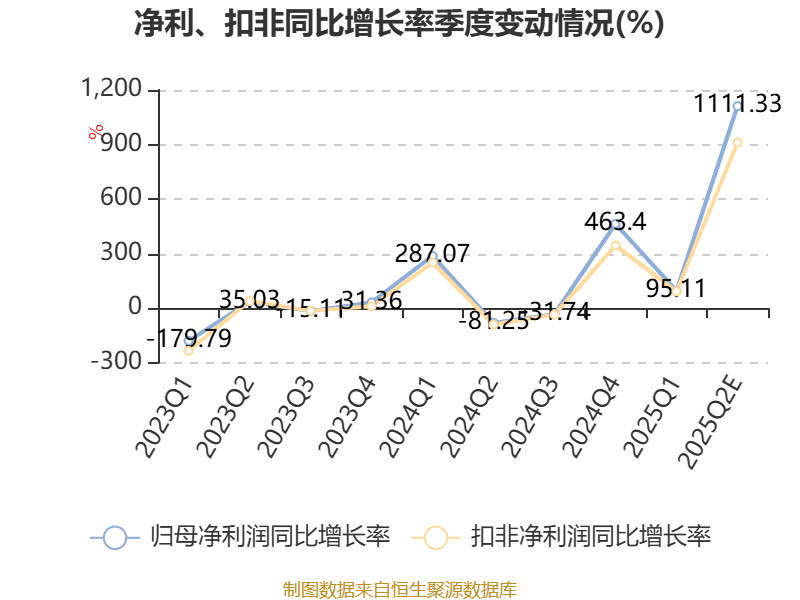

7月15日晚间,思特威(688213)披露业绩预告,预计2025年半年度实现营业收入36亿元到39亿元。与上年同期相比,增幅47%到59%。预计实现归属于母公司所有者的净利润3.6亿元到4.2亿元,同比增长140%到180%。

图片来源于网络,如有侵权,请联系删除

对于业绩的增长,思特威称,报告期内,在智能手机领域,公司与多家客户的合作持续全面加深、产品满足更多的应用需求,应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗新一代高阶5000万像素产品和应用于普通智能手机主摄的5000万像素高性价比产品出货量大幅上升,公司智能手机领域营业收入显著增长。

另外,思特威介绍,在智慧安防领域,公司新推出的迭代产品具备更优异的性能和竞争力,产品销量有较大的上升,同时公司的高端安防产品系列在专业安防领域的份额持续提升,销售收入增加较为显著。在汽车电子领域,公司应用于智能驾驶(包括环视、周视和前视)和舱内等新一代产品出货量同比大幅上升。

“随着公司收入规模大幅增长,同时公司控制销售费用、管理费用和财务费用的支出,努力节费增效,从而提高了盈利能力,使净利润显著增长。”思特威表示。

资料显示,思特威以“智慧安防+智能手机+汽车电子”三足鼎立为发展方向,在各个市场尤其是智能手机和汽车电子领域持续深耕。2024年公司实现营收59.68亿元,同比增长108.87%;实现净利润3.93亿元,同比增长2662.76%。2025年第一季度,公司实现营收17.50亿元,同比增长108.94%;实现净利润1.91亿元,同比增长1264.97%。

据思特威6月18日披露的投资者关系记录表,2024年,公司智能手机收入32.91亿元,占主营收入的比例为55.15%。公司应用于高阶旗舰手机的产品在智能手机业务营收中占比已超过50%,驱动公司智能手机业务营收同比增长269.05%。

在产品方面,思特威介绍,公司产品已广泛运用于包括网络摄像机、模拟闭路摄像机、家用看护摄像机、智能门铃、无人机、扫地机器人、工业和多种形态机器人等智慧安防领域,智能化的车载环视及周视摄像头、驾驶员监测系统、乘客监测系统、车载行车记录仪等汽车电子应用领域,智能手机、平板电脑、智能家居、智能健康等消费电子应用领域,推动着智能生活的发展和进步。

对于公司未来的战略规划,思特威称,公司将持续投入研发力量,不断探索创新,将核心技术广泛应用于各个领域,加强与客户的合作,提升产品的品质和服务水平,以满足市场不断升级的需求,提高市场份额和行业竞争力。