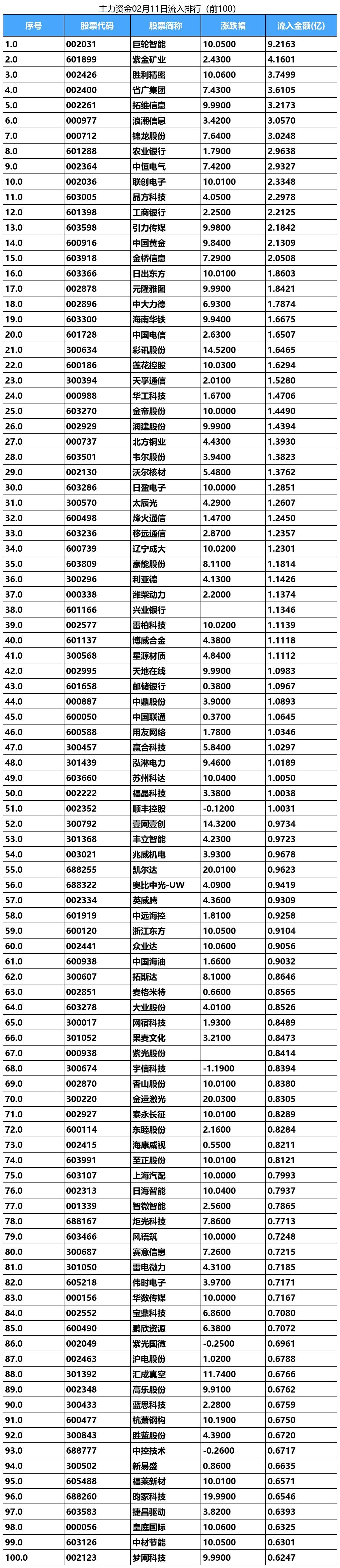

ERP概念上涨3.35%,6股主力资金净流入超5000万元

76510

2025月07月15日

(原标题:ERP概念上涨3.35%,6股主力资金净流入超5000万元)

图片来源于网络,如有侵权,请联系删除

截至7月15日收盘,ERP概念上涨3.35%,位居概念板块涨幅第2,板块内,24股上涨,鼎捷数智20%涨停,云鼎科技、用友网络等涨停,致远互联、普联软件、汉得信息等涨幅居前,分别上涨10.85%、10.82%、8.98%。跌幅居前的有长荣股份、浙商中拓、航天信息等,分别下跌1.88%、1.66%、1.31%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 中国AI 50 | 3.91 | 低辐射玻璃(Low-E) | -3.55 |

| ERP概念 | 3.35 | 硅能源 | -2.85 |

| 共封装光学(CPO) | 2.39 | POE胶膜 | -2.39 |

| F5G概念 | 2.25 | 农村电商 | -2.37 |

| 英伟达概念 | 2.02 | 煤炭概念 | -2.36 |

| 华为盘古 | 1.92 | 赛马概念 | -2.24 |

| 液冷服务器 | 1.90 | 超超临界发电 | -2.22 |

| 同花顺果指数 | 1.85 | 光热发电 | -2.21 |

| AI PC | 1.72 | 有机硅概念 | -2.15 |

| 财税数字化 | 1.65 | 草甘膦 | -2.14 |

资金面上看,今日ERP概念板块获主力资金净流入17.11亿元,其中,18股获主力资金净流入,6股主力资金净流入超5000万元,净流入资金居首的是用友网络,今日主力资金净流入6.21亿元,净流入资金居前的还有汉得信息、鼎捷数智、云鼎科技等,主力资金分别净流入5.16亿元、2.92亿元、2.51亿元。

资金流入比率方面,云鼎科技、用友网络、汉得信息等流入比率居前,主力资金净流入率分别为28.63%、26.47%、16.78%。(数据宝)

ERP概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 600588 | 用友网络 | 9.98 | 4.94 | 62120.44 | 26.47 |

| 300170 | 汉得信息 | 8.98 | 17.98 | 51645.73 | 16.78 |

| 300378 | 鼎捷数智 | 20.00 | 16.45 | 29178.26 | 15.47 |

| 000409 | 云鼎科技 | 9.98 | 17.27 | 25102.91 | 28.63 |

| 300687 | 赛意信息 | 8.22 | 10.47 | 8666.81 | 8.80 |

| 600845 | 宝信软件 | 2.61 | 1.65 | 8238.48 | 9.72 |

| 300996 | 普联软件 | 10.82 | 32.04 | 3145.11 | 2.04 |

| 000555 | 神州信息 | 0.93 | 4.66 | 2716.43 | 4.32 |

| 002315 | 焦点科技 | 4.39 | 7.09 | 2299.89 | 3.23 |

| 688369 | 致远互联 | 10.85 | 9.26 | 1982.34 | 7.03 |

| 300131 | 英唐智控 | 0.74 | 4.90 | 1346.47 | 3.22 |

| 603613 | 国联股份 | 1.16 | 1.86 | 1001.37 | 3.20 |

| 688365 | 光云科技 | 8.41 | 5.39 | 874.87 | 2.44 |

| 002530 | 金财互联 | 0.18 | 8.47 | 688.05 | 1.09 |

| 002232 | 启明信息 | 0.50 | 1.46 | 608.04 | 5.66 |

| 300668 | 杰恩设计 | 0.62 | 2.29 | 470.62 | 12.50 |

| 301381 | 赛维时代 | 0.64 | 2.17 | 344.74 | 4.02 |

| 300339 | 润和软件 | 0.78 | 3.52 | 115.75 | 0.08 |

| 300807 | 天迈科技 | 6.32 | 10.86 | -28.77 | -0.13 |

| 301236 | 软通动力 | 0.98 | 2.52 | -187.66 | -0.21 |

| 301315 | 威士顿 | 1.90 | 11.01 | -318.37 | -1.45 |

| 000906 | 浙商中拓 | -1.66 | 1.32 | -352.80 | -5.81 |

| 603390 | 通达电气 | 0.28 | 4.61 | -879.30 | -3.89 |

| 002398 | 垒知集团 | -0.77 | 3.44 | -961.74 | -9.44 |

| 600271 | 航天信息 | -1.31 | 0.84 | -1189.58 | -8.55 |

| 002063 | 远光软件 | -0.96 | 3.09 | -1338.63 | -4.10 |

| 600577 | 精达股份 | -1.04 | 2.93 | -2987.60 | -6.21 |

| 300195 | 长荣股份 | -1.88 | 45.53 | -21185.16 | -16.04 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。