“厨房里不起眼的油壶,正在左右世界粮仓的定价权。”

七月初,芝加哥期货交易所(CBOT)豆油合约一度涨停,带动国内三大油脂盘面集体飙升;同一天,山东日照港口进口大豆到港延迟的消息刷屏。与此同时,国家粮食和物资储备局发布“大宗油脂油料储备调节”公告,首次提出“以储保供、以储稳价”组合拳。

油脂油料既是民生必需品,又是资本与地缘博弈的“敏感神经”。中研普华刚刚定稿的(下称《中研普华油脂蓝皮书》)提示我们:未来五年,中国油脂油料行业将从“规模竞争”走向“效率竞赛”,从“单一压榨”走向“全价值循环”,谁能在成本、技术、渠道、品牌四维建立护城河,谁就能享受超额利润。

二、产业链复盘:一粒大豆的“奇妙旅行”

1. 上游:全球油籽版图“风吹草动”

• 北美:新季美豆播种面积低于市场预期,厄尔尼诺阴影下,市场担忧单产下调;

• 南美:巴西农户惜售,阿根廷新政府下调出口关税,刺激销售节奏;

• 黑海:乌克兰菜籽出口恢复,但物流瓶颈犹在;

• 国内:东北大豆扩种任务完成,但“豆贱伤农”隐忧未除。

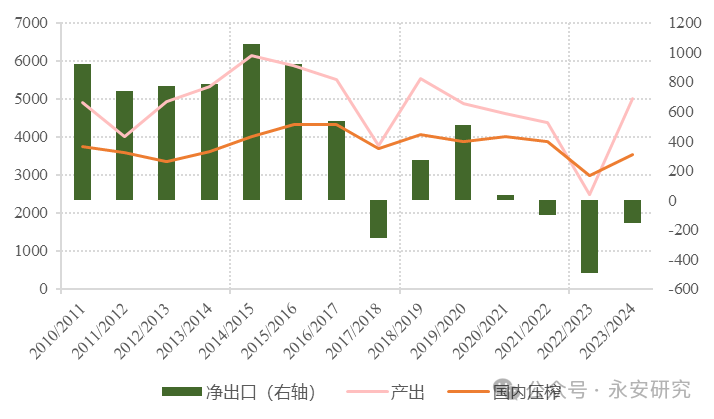

中研普华田野调研显示,国内压榨企业采购半径已从传统的“港口—工厂”延伸到“产地—期货—现货”三维一体,套保比例逐年抬升。

2. 中游:压榨、精炼、分提“三段论”

• 压榨端:山东、江苏、广东三港集中度继续提升,单体工厂日产能突破万吨级,但开机率“看利润吃饭”;

• 精炼端:酶法脱胶、物理脱酸、分提结晶等新工艺普及,能耗与损耗同步下降;

• 包装端:小包装油“减塑”浪潮汹涌,PET轻量化、可降解材料、桶中袋(BIB)成为头部品牌共同选择。

3. 下游:餐饮、家庭、工业“三驾马车”

• 餐饮:连锁化率提升,带动中包装油需求稳健;

• 家庭:健康化、细分化趋势下,亚麻籽油、稻米油、核桃油等小油种成为“社交货币”;

• 工业:生物柴油、绿色表面活性剂、高端化妆品基油打开“第二成长曲线”。

1. “吃得健康”——高端油脂溢价显著

花生油、玉米油、葵花籽油、茶油、橄榄油“五朵金花”过去三年价格韧性十足,复购率远高于传统大豆油。

2. “吃得好玩”——跨界联名、IP化

鲁花×故宫文创“御膳花生油”、金龙鱼×迪士尼“儿童趣味油”,把一瓶油做成“社交礼物”。

3. “吃得低碳”——生物柴油需求井喷

欧盟RED III指令落地,中国UCOME(废弃食用油甲酯)出口订单排到年底。中研普华测算,2025年起中国UCOME年出口量有望再上一个台阶,成为油脂需求“隐形增量”。

四、竞争格局:从“群雄逐鹿”到“三国杀+游击队”

1. 第一梯队:益海嘉里、中粮、鲁花“三足鼎立”

• 益海嘉里:全品类、全渠道、全场景,小包装市占率接近四成,餐饮油、特种油、油脂科技“三条曲线”齐升;

• 中粮:国资背书,原料掌控力突出,福临门品牌焕新,发力社区团购、直播电商;

• 鲁花:高端花生油心智第一,持续扩产高油酸花生基地,打造“从种子到餐桌”闭环。

2. 第二梯队:区域龙头“小而美”

长寿花(玉米油)、西王(玉米胚芽油)、多力(葵花籽油)、海狮(上海老牌)各守一隅,通过差异化定位、渠道精耕守住“护城河”。

3. 第三梯队:新锐品牌“鲶鱼效应”

互联网原生品牌(如“本味”“刀唛”)用DTC模式直连用户,主打小批量、冷榨、有机概念,虽总量尚小,但增速惊人。

4. 外资企业:ABCD四大粮商“暗战”

嘉吉、邦基、路易达孚、ADM在华布局从贸易延伸到压榨、精炼、品牌油,通过参股、代工、技术输出等方式保持影响力。

1. 环渤海——进口大豆“第一落点”

日照、青岛、天津港年进口量全国领先,单体压榨厂规模效应突出,但环保、能耗“双控”压力最大。

2. 长三角——资本、研发、消费“三高”

张家港、南通、宁波聚集大量民营精炼厂,靠近消费腹地,新品迭代速度快。

3. 珠三角——餐饮与出口“双轮驱动”

广州、深圳餐饮用油需求旺盛,同时毗邻香港、澳门,方便转口贸易。

4. 两湖平原——菜籽油“根据地”

湖南、湖北油菜籽种植面积全国第一,浓香小榨菜籽油区域心智强,但品牌化程度低。

5. 东北——国产大豆“战略备份”

黑龙江、吉林大豆扩种政策倾斜,非转基因概念加持,吸引压榨企业北上布局。

六、技术雷达:四大变量决定未来天花板

1. 高油酸革命

高油酸花生油、高油酸菜籽油不仅货架期长,且更符合健康趋势,溢价空间高于普通品种。

2. 酶法脱胶、膜分离

能耗更低、损耗更小,帮助工厂吨油利润提升。

3. 精准适度加工

国家卫健委新版《食用植物油》标准鼓励“低温、短程、少添加”,推动行业“减精炼、留营养”。

4. 数字孪生工厂

从原料入库到成品出库全链路数字孪生,实时优化工艺参数,降低质量波动。

• 储备制度:国家将“临时储备”升级为“常规储备+临时投放”,平抑价格波动;

• 进口配额:大豆、油菜籽、棕榈油进口关税配额稳定,但非国营比例微调;

• 绿色认证:碳足迹、水足迹指标有望纳入绿色工厂评价,倒逼落后产能退出;

• 生物柴油:国内B5、B10标准呼之欲出,为UCOME打开内需“第二通道”。

八、风险雷达:别让“蓝海”变“红海”

1. 原料价格波动:南美天气、黑海局势、美元汇率“三座大山”随时扰动;

2. 政策风险:转基因标识、进口检疫趋严;

3. 食品安全:塑化剂、苯并芘、反式脂肪酸“零容忍”;

4. 资本过热:价格战、渠道补贴、直播烧钱“三杀”中小品牌。

赛道一:高油酸全产业链——“种子+农场+压榨+品牌”闭环

赛道二:生物燃料与油脂化工——“一桶油两用”,吃干榨尽

赛道三:小油种品牌化——茶油、亚麻籽油、核桃油“国民新三宝”

路线图:

2024-2025 建立油脂油料行业碳足迹数据库,率先发布“中国油脂油料价格指数”;

2026-2027 高油酸花生、菜籽种植面积翻番,UCOME出口突破瓶颈;

2028-2029 形成“国产非转基因+进口转基因”双循环原料格局,品牌油CR5提升到七成以上。

十、写在最后:给三类人的三句话

1. 给政府:把“油瓶子”攥在自己手里,既要保数量,更要保质量、保绿色。

2. 给企业:跳出“价格战”泥潭,向“技术+品牌+渠道”要溢价。

3. 给投资者:油脂油料不是短炒标的,而是“民生+成长”双轮驱动的长坡厚雪。

中研普华将持续跟踪油脂油料产业脉搏,近期还将发布《高油酸花生油消费白皮书》《UCOME产业链投资价值评估报告》,欢迎产业同仁预约交流。让我们一起,把“一桶油”的故事讲成“一张网”的未来。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。