中国信通院:首5月国内市场手机出货量1.18亿部 同比下降2.8%

56539

2025月07月04日

(原标题:中国信通院:首5月国内市场手机出货量1.18亿部 同比下降2.8%)

图片来源于网络,如有侵权,请联系删除

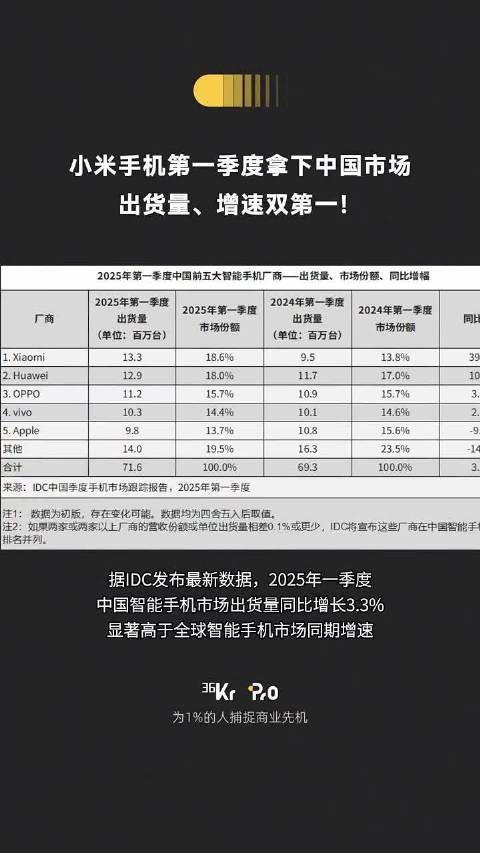

金吾财讯 | 7月4日,中国信通院公布数据显示,2025年5月,国内市场手机出货量2371.6万部,同比下降21.8%,其中,5G手机2119.0万部,同比下降17.0%,占同期手机出货量的89.3%。2025年1-5月,国内市场手机出货量1.18亿部,同比下降2.8%,其中,5G手机1.02亿部,同比下降0.1%,占同期手机出货量的86.2%。

图片来源于网络,如有侵权,请联系删除