央行:8月1日起现金买金超10万元需上报

58818

2025月07月04日

(原标题:央行:8月1日起现金买金超10万元需上报)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 据央行网站消息,近日,中国人民银行发布“中国人民银行关于印发《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》的通知(银发〔2025〕124号)”。

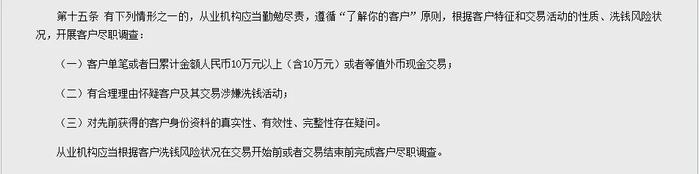

其中提到,从业机构开展人民币10万元以上(含10万元)或者等值外币现金交易的,应当根据《办法》规定履行反洗钱义务。客户单笔或者日累计金额人民币10万元以上(含10万元)或者等值外币现金交易,从业机构应当勤勉尽责,遵循“了解你的客户”原则,根据客户特征和交易活动的性质、洗钱风险状况,开展客户尽职调查。

客户单笔或者日累计金额人民币10万元以上(含10万元)或者等值外币现金交易的,从业机构应当按照规定在交易发生之日起5个工作日内向中国反洗钱监测分析中心提交大额交易报告。《办法》自2025年8月1日起施行。