恒瑞医药两款药物临床试验获批

(原标题:恒瑞医药两款药物临床试验获批)

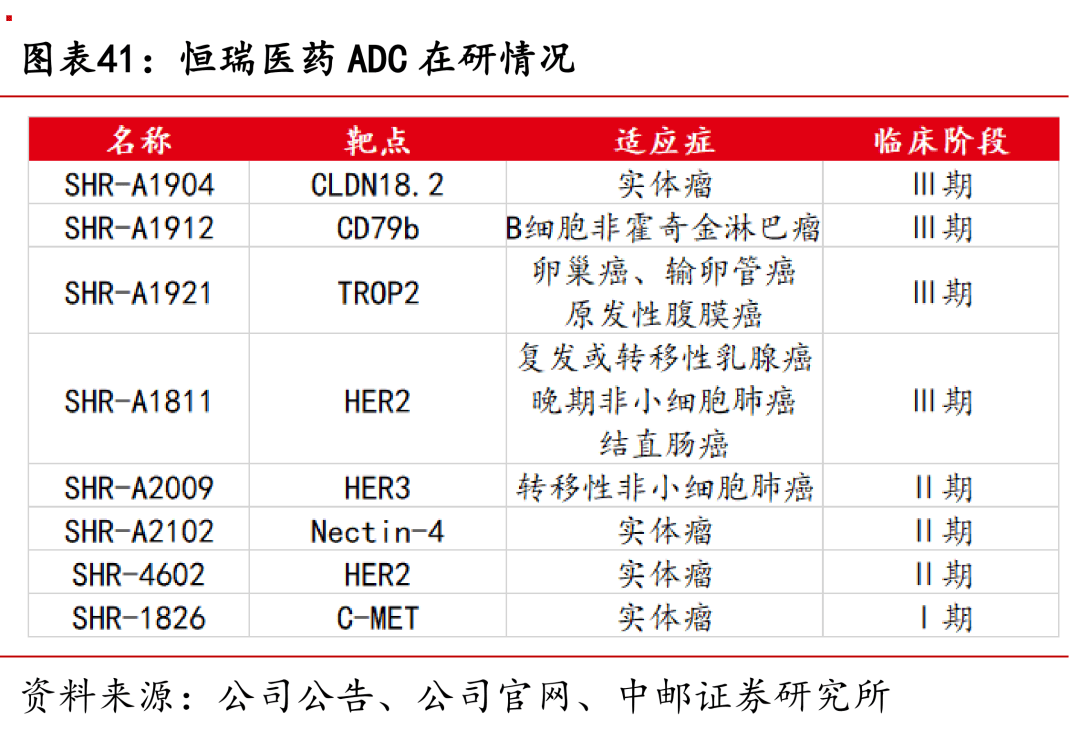

图片来源于网络,如有侵权,请联系删除

证券时报记者 陈澄

7月8日晚间,恒瑞医药(600276)连续发布两则公告,显示旗下两款药物SHR-2173注射液及HRS-9821吸入粉雾剂,分别收到国家药品监督管理局核准签发的《药物临床试验批准通知书》。

其中,SHR-2173注射液是公司自主研发的治疗用生物制品,能够通过靶向异常激活的免疫细胞,发挥抗炎和抑制免疫的生物学效应,有望降低自身抗体水平,改善原发性膜性肾病患者的疾病活动状态,为患者带来新的治疗选择。目前国内外尚无同类药物上市或在临床研发阶段。截至目前,SHR-2173注射液相关项目累计研发投入约6407万元。

HRS-9821是小分子PDE3/PDE4抑制剂,可有效抑制呼吸道炎症、扩张支气管,临床拟用于慢性阻塞性肺疾病(COPD)的维持治疗。目前全球同类产品仅Ensifentrine于2024年7月在美国获批上市,用于COPD的维持治疗。经查询EvaluatePharma数据库,2024年Ensifentrine全年销售额约为4200万美元。截至目前,HRS-9821相关项目累计研发投入约3843万元。

7月8日晚间,博瑞医药也发布公告称,控股子公司艾特美(苏州)医药科技有限公司近日收到国家药品监督管理局签发的《药物临床试验批准通知书》,同意开展噻托溴铵吸入粉雾剂用于慢性阻塞性肺疾病的临床试验。

公开资料显示,作为创新型国际化制药企业,恒瑞医药多年来持续围绕临床急需进行创新研发,已在国内获批上市23款1类创新药,4款2类新药,另有90多个自主创新产品正在临床开发,约400项临床试验在国内外开展。除了深耕传统优势的肿瘤领域,公司还在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局。在自身免疫领域,经过多年的沉淀和布局,公司迎来研发突破,目前自免领域公司除已经获批上市的夫那奇珠单抗和艾玛昔替尼,还有6款产品在研。

另外,5月23日,恒瑞医药在香港联合交易所主板正式挂牌上市,迈入“A+H”双平台时代。据介绍,此次赴港上市是恒瑞医药出海战略的关键一步,依托港股对接国际资本市场,可提升公司在全球的品牌影响力、强化公司国际化制药集团定位。通过二次上市开拓新的融资渠道,优化资本结构、进一步引进境外机构投资人和海外资金,启动“外循环”增长。同时有助于公司吸引国际人才、进一步拓展国际合作和海外业务,提升公司的全球竞争力。