国泰君安国际股价暴涨198%,成为首家获批加密货币交易的中资券商

(原标题:国泰君安国际股价暴涨198%,成为首家获批加密货币交易的中资券商)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 蔡越坤

图片来源于网络,如有侵权,请联系删除

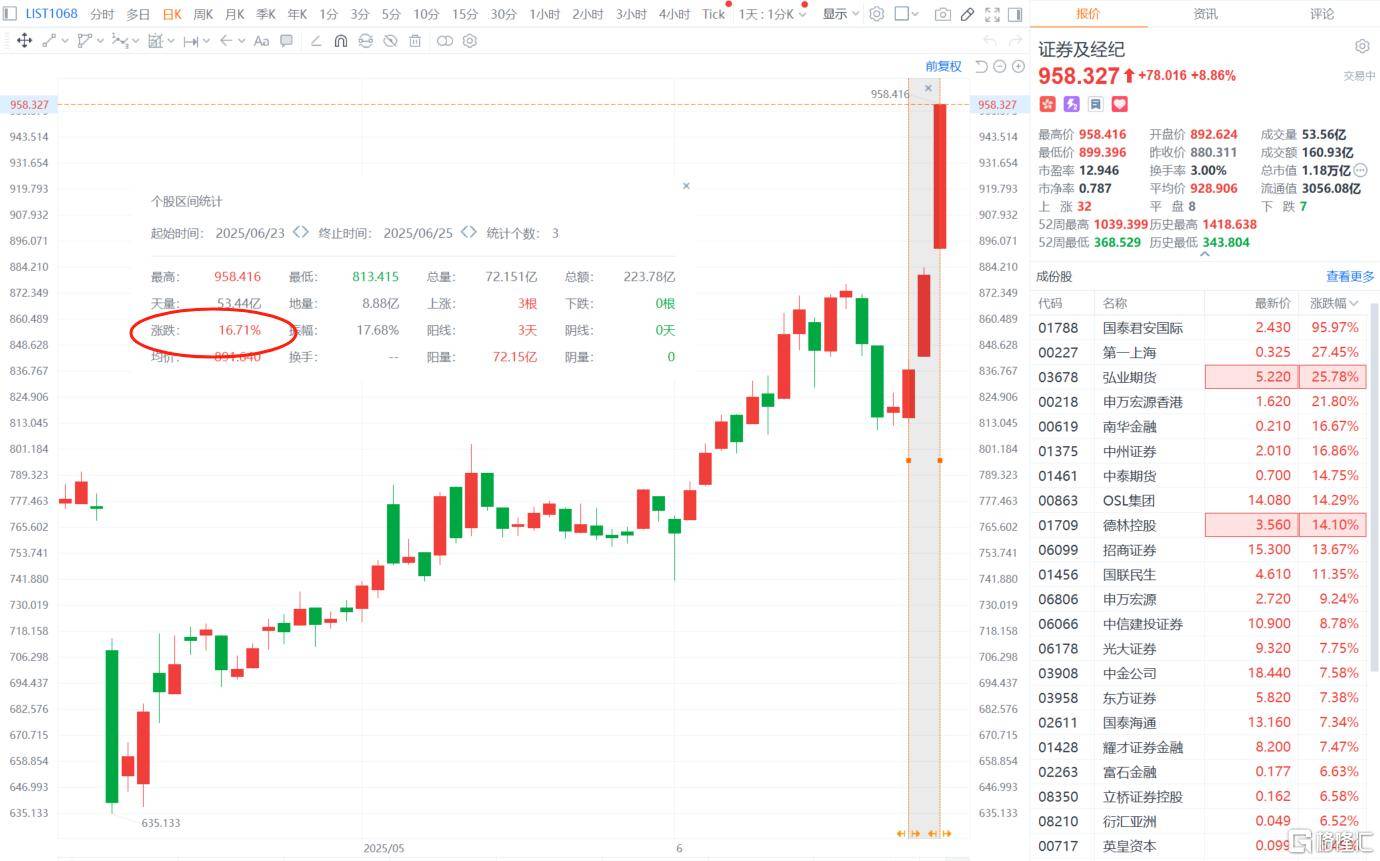

6月25日,港股国泰君安国际控股有限公司(1788.HK,下称“国泰君安国际”)尾盘进一步拉升,截至收盘,股价收于3.7元/股,暴涨198.39%,创2015年7月以来新高。

图片来源于网络,如有侵权,请联系删除

消息面上,6月24日,国泰海通集团下属公司国泰君安国际正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提供意见。

此次牌照升级后,客户将可在国泰君安国际平台直接交易加密货币(如比特币、以太币等)、稳定币(如泰达币等)等虚拟资产。

至此,国泰君安国际成为首家可提供全方位虚拟资产相关交易服务的香港中资券商,服务覆盖提供虚拟资产交易服务、在虚拟资产交易服务过程中提供意见,以及发行、分销包括场外衍生品在内的虚拟资产相关产品。

华创证券金融业研究主管首席分析师徐康认为,国君国际较早涉及相关业务,获批进度超预期。2024年4月,嘉实(国际)、华夏(香港)、博时(国际)在香港发行比特币现货ETF时,国君国际已经拿到了虚拟资产相关产品(比特币和以太坊现货ETF)经纪业务资格,尤其涉及发行及分销。徐康预计,后续会有更多具有国际业务子公司的券商会完成1号牌升级,迈向虚拟资产的交易服务,进一步完善市场生态,尤其是具备较好客户基础的重要券商可能入局。

徐康认为,持续看好香港加密货币及虚拟资产交易生态的进一步构建及完善。政策持续发力,监管架构日趋完整,参与机构逐步扩容,香港Web 3.0的战略及竞争地位将进一步提升。

回顾中国香港对虚拟资产的监管,自2017年采取谨慎监管立场以来,于2022年转变。2022年10月,香港财经事务及库务局发布《香港虚拟资产发展政策宣告》,表达了香港对虚拟资产持开放包容的态度。

2025年5月21日,香港立法会正式通过《稳定币条例草案》。

中信证券研究认为,中国香港发展虚拟资产的战略决心明确,依托成熟的金融基建与国际化的监管框架,虚拟资产产业发展迅猛。依托粤港澳大湾区创新协同与自由开放的市场优势,香港正加速巩固其全球虚拟资产核心枢纽的地位。在此趋势下,传统金融机构持续强化牌照及业务布局。