国家统计局:2025年12月份CPI环比上涨主要受除能源外的工业消费品价格上涨影响

61838

2026月01月09日

(原标题:国家统计局:2025年12月份CPI环比上涨主要受除能源外的工业消费品价格上涨影响)

图片来源于网络,如有侵权,请联系删除

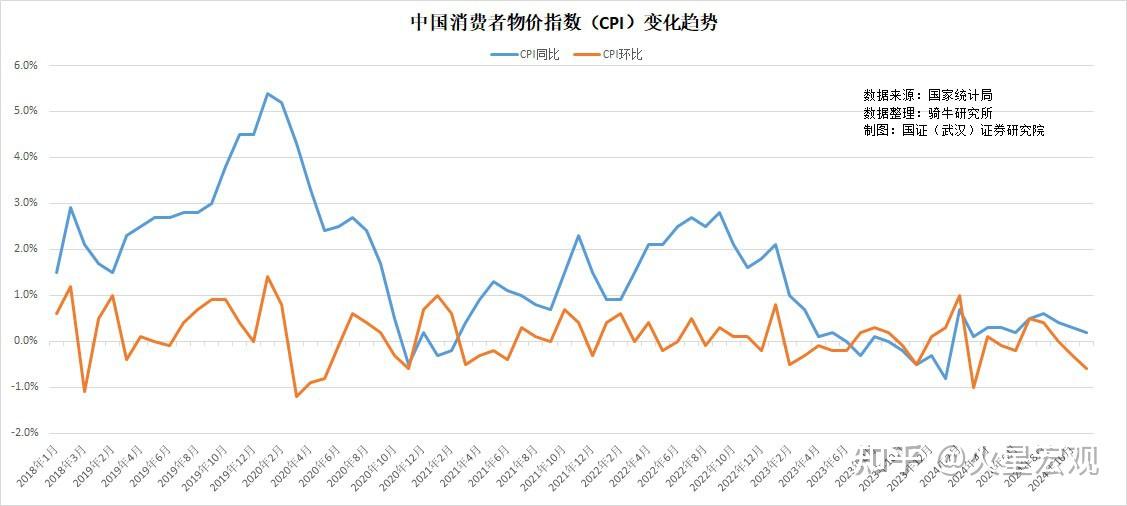

人民财讯1月9日电,国家统计局城市司首席统计师董莉娟解读2025年12月份CPI数据,CPI环比由上月下降0.1%转为上涨0.2%,环比上涨主要受除能源外的工业消费品价格上涨影响。扣除能源的工业消费品价格上涨0.6%,影响CPI环比上涨约0.16个百分点。其中,提振消费政策效果持续显现,叠加元旦临近,居民购物娱乐需求增加,通信工具、母婴用品、文娱耐用消费品、家用器具价格均有上涨,涨幅在1.4%-3.0%之间;受国际金价上行影响,国内金饰品价格上涨5.6%。能源价格下降0.5%,其中受国际油价变动影响,国内汽油价格下降1.2%,影响CPI环比下降约0.04个百分点。食品价格上涨0.3%,影响CPI环比上涨约0.05个百分点。其中,节前消费需求增加,鲜果和虾蟹类价格分别上涨2.6%和2.5%;天气条件相对较好,鲜菜价格上涨0.8%,涨幅低于季节性水平3.3个百分点;生猪产能较为充足,猪肉价格下降1.7%。