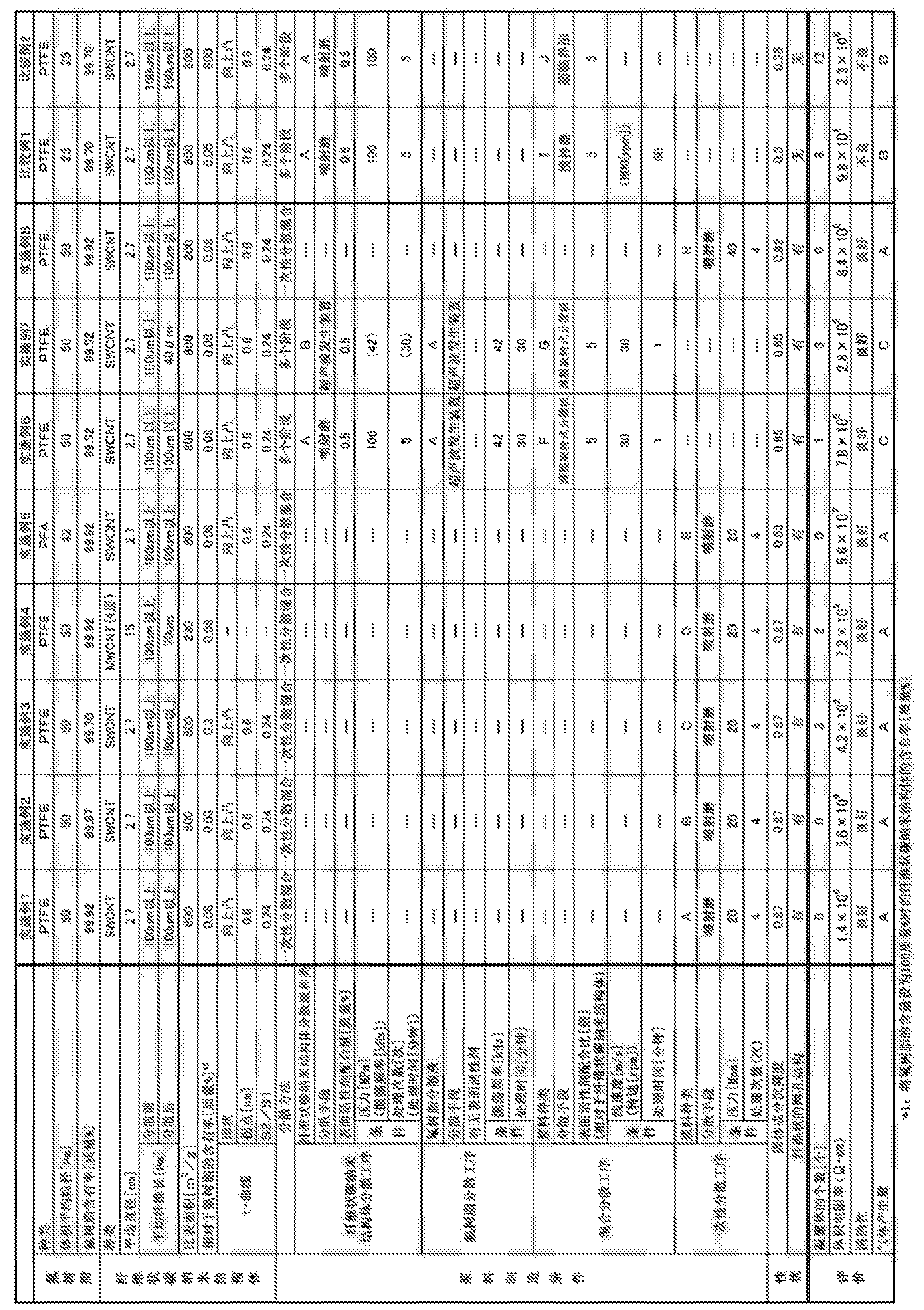

中材科技获得发明专利授权:“基于图像处理技术的纤维浆料分散均匀程度的评价方法”

66148

2025月07月09日

证券之星消息,根据天眼查APP数据显示中材科技(002080)新获得一项发明专利授权,专利名为“基于图像处理技术的纤维浆料分散均匀程度的评价方法”,专利申请号为CN202110727475.0,授权日为2025年7月8日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明提出了一种基于图像处理技术的纤维浆料分散均匀程度的评价方法,利用抄片机进行纤维浆料的疏解,将纤维分布在平整的硬纸板上,放入烘箱中烘干获得成型的纤维抄片;将抄片放在摄像架上,采用工业相机进行抄片图像采集;基于Scharr算子进行边缘检测,得到整幅图片的边缘信息;将图像转化为hsv格式的颜色空间,将灰度图像转化为纯黑白的图像,经掩膜过后黑白转置;选择ROI区域,采用滑动邻域循环遍历图像,计算各像素邻域范围内黑色像素的占比;计算所有像素邻域范围内黑色像素占比的方差,表征纤维浆料分散均匀程度。本发明能够定量快速地比较浆料中纤维的分散均匀程度。

图片来源于网络,如有侵权,请联系删除

今年以来中材科技新获得专利授权5个,与去年同期持平。结合公司2024年年报财务数据,2024年公司在研发方面投入了12.71亿元,同比减2.34%。

图片来源于网络,如有侵权,请联系删除

通过天眼查大数据分析,中材科技股份有限公司共对外投资了15家企业,参与招投标项目578次;财产线索方面有商标信息5条,专利信息338条,著作权信息7条;此外企业还拥有行政许可41个。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。