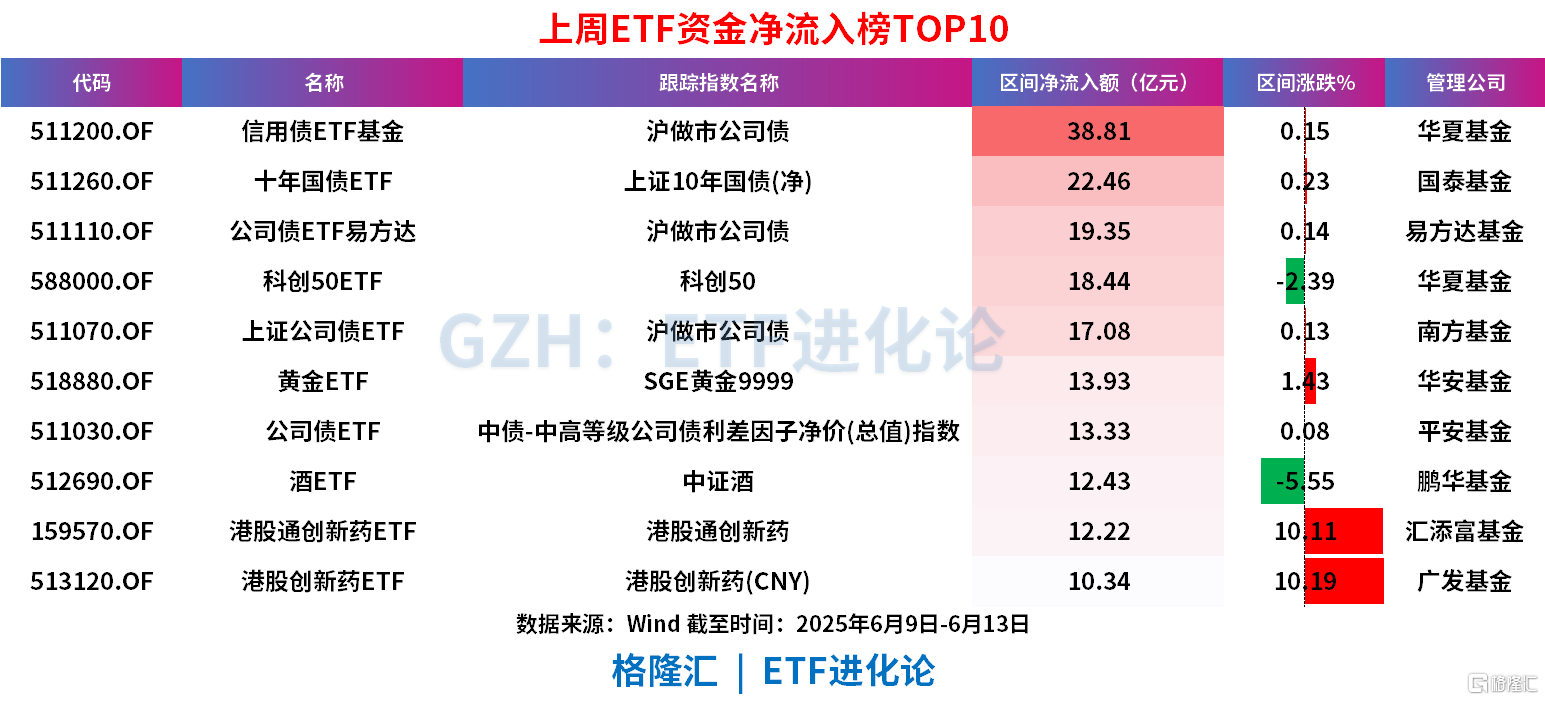

信用债ETF再扩容 首批10只科创债ETF正式获批

58820

2025月07月02日

首批10只科创债ETF获批,信用债ETF再扩容。

图片来源于网络,如有侵权,请联系删除

7月2日,易方达、博时、华夏、招商、富国、嘉实、南方、鹏华、景顺长城和广发基金收到证监会批复,准予旗下科创债ETF产品注册。

图片来源于网络,如有侵权,请联系删除

具体来看,首批各家基金上报产品中6只跟踪中证AAA科技创新公司债指数、3只跟踪上证AAA科技创新公司债指数、1只跟踪深证AAA科技创新公司债指数。

图片来源于网络,如有侵权,请联系删除

在6月18日的陆家嘴金融论坛中,中国证监会主席吴清在主旨演讲中表示,“加快推出科创债ETF”。当天,包括博时基金在内的10家头部公募已集体上报首批科创债ETF。

值得一提的是,这是继年初首批基准做市信用债ETF推出后的又一类信用债创新产品。

易方达债券指数投资部总经理李一硕表示,科创债是资本市场支持科技创新企业融资的重要工具,易方达中证AAA科技创新公司债ETF等科创债ETF的推出,可以为投资者分享科创企业发展红利提供稳健型投资工具,有助于吸引社会资金精准高效流入科技创新重点领域,支持科技创新企业高质量发展,更好服务新质生产力。

博时基金固定收益投资二部基金经理张磊认为,当前科创公司债成交活跃度和流动性显著提升。未来政策推动下,科创债持续发行,指数空间有望继续扩容。随着各类投资者积极参与,成份券流动性会进一步提升,指数中长期发展空间广阔。

展望后市,张磊表示,利率中长期趋势或仍处于下行通道。短期关税面临不确定性,经济波动之下,货币政策宽松空间有望打开,债券收益率或仍有下行空间,中高等级信用债迎来“宽松+避险” 配置良机。

(编辑:许楠楠) 关键字: