当算法驱动自动驾驶汽车穿梭于城市脉络,当区块链技术重构信任机制,当量子计算突破传统算力边界——信息技术行业早已超越“工具提供者”的定位,演变为重塑人类文明形态的基础设施。这个以“0与1”为基石的产业,正通过技术渗透、模式创新与生态重构,重新定义生产关系、治理方式与生存维度。从消费互联网到产业互联网,从单点突破到系统变革,信息技术行业正在经历从“技术革命”到“文明重构”的范式跃迁。

图片来源于网络,如有侵权,请联系删除

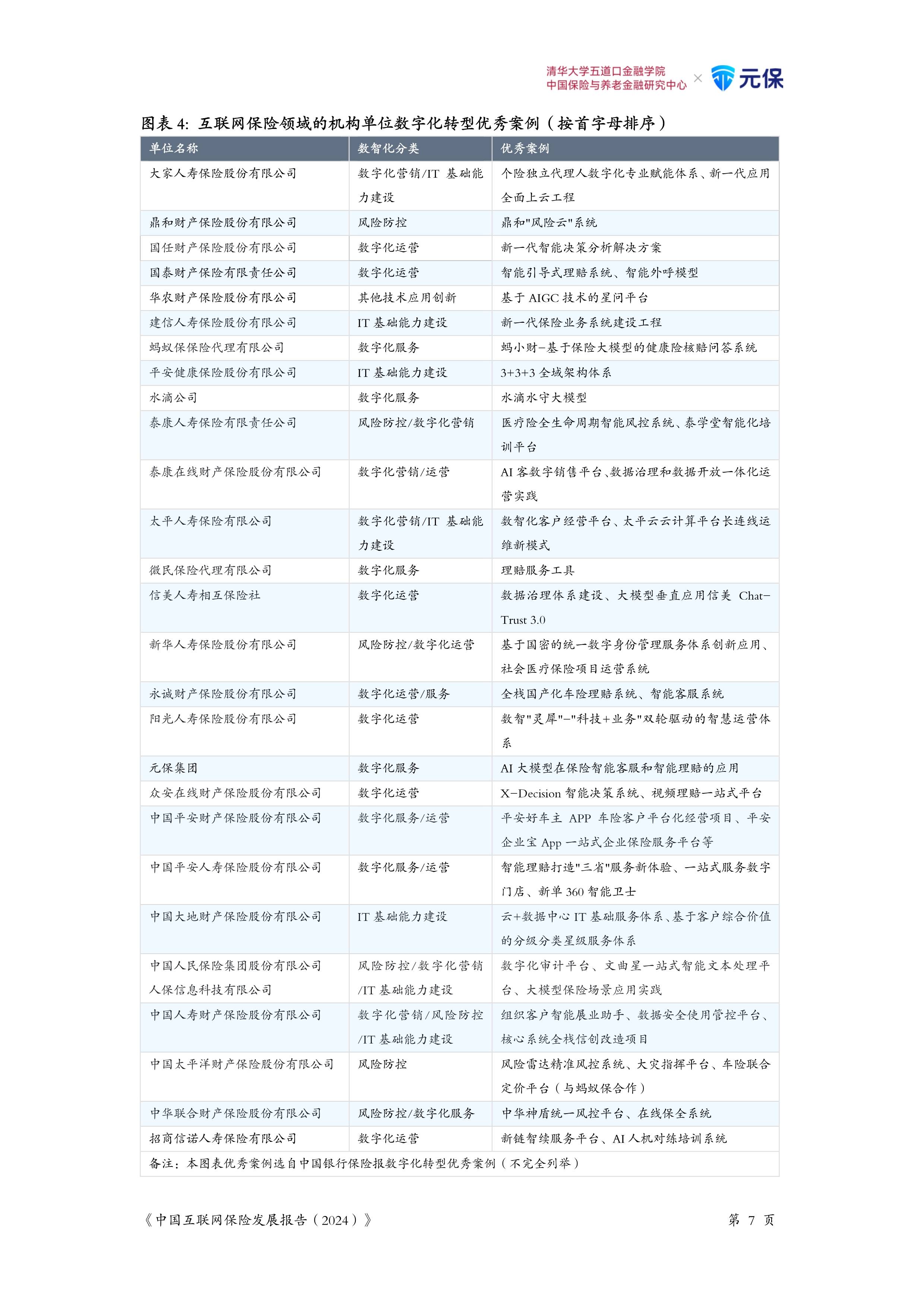

一、信息技术行业市场发展现状分析

1. 技术融合催生范式革命

信息技术行业正经历多技术融合的范式跃迁。人工智能与物联网的融合催生了边缘计算与自主决策系统,5G与工业互联网的结合推动了智能制造的升级,区块链与供应链管理的整合实现了商品溯源的透明化。例如,某企业通过数字孪生技术构建“虚拟工厂”,实现生产流程的实时监控与优化;某平台利用联邦学习框架,在保障数据隐私的前提下完成跨机构模型训练。这种技术融合不仅突破了传统学科边界,更形成了“技术网络效应”——单项技术的突破会带动整个技术体系的升级。

更值得关注的是,基础理论创新正成为技术融合的底层支撑。例如,拓扑量子态的发现为量子计算提供了新路径,深度学习框架的迭代推动了AI模型的泛化能力,神经形态芯片的研发模拟了人脑工作机制。这种从理论到应用的“双向奔赴”,使信息技术行业呈现出“指数级”演进特征。

2. 研发模式颠覆传统逻辑

传统线性研发模式(基础研究→应用开发→商业化)已被颠覆,取而代之的是“需求牵引+数据驱动”的新范式。企业通过构建开放创新平台,整合全球研发资源,实现“从实验室到市场”的极速迭代。例如,某科技巨头通过“AI众包平台”吸引开发者,构建起庞大的应用生态;某制药企业利用AI筛选化合物,将新药研发周期缩短。

这种模式变革的深层逻辑,是研发主体的多元化。初创企业聚焦“颠覆式创新”,传统巨头布局“渐进式优化”,科研机构承担“基础探索”,三者通过风险投资、技术授权、联合实验室等形式形成创新网络。这种“分布式创新”体系,使信息技术行业的效率和成功率显著提升。

3. 政策布局重构竞争规则

全球主要经济体已将信息技术上升为国家战略。美国通过“无尽前沿法案”强化基础研究投入,欧盟以“数字十年”计划推动技术主权,中国实施“东数西算”工程优化算力布局。政策工具已从单纯的资金支持转向“需求引导+场景开放+标准制定”的综合体系。

更深刻的变革在于,政策正重新定义创新边界。例如,数据要素市场的建设使数据成为新的生产要素,人工智能伦理框架的制定为技术应用划定红线,技术出口管制清单的调整重塑全球创新链分工。这种政策干预,使信息技术行业从“自由探索”转向“使命导向”。

1. 需求升级驱动价值跃迁

信息技术需求呈现“双金字塔”结构:底层是覆盖全民的数字化生存需求,包括通信服务、在线教育、远程医疗等;顶层是数亿中产及以上人群的消费升级需求,涉及元宇宙、数字藏品、隐私计算等前沿领域。这种结构使市场兼具“普惠性”与“高端化”特征。需求升级催生新赛道。工业软件、智能网联汽车、数字孪生城市等细分领域年均增速超,网络安全、信创产业市场规模突破千亿。这种趋势表明,市场已从“规模扩张”进入“价值深耕”阶段。

2. 资本流动重塑产业格局

风险投资与私募股权正成为信息技术行业的“燃料”。资本不再追逐短期回报,而是通过“耐心资本”模式支持前沿技术。这种资本逻辑的转变,使硬科技领域(如芯片、量子计算、生物计算)成为投资热点。与此同时,资本流动正在重塑产业格局。传统行业通过并购科技企业实现“技术补课”,科技巨头通过战略投资构建生态壁垒,主权财富基金通过直接投资布局战略领域。这种资本与技术的深度融合,使信息技术行业的市场竞争演变为“生态战争”。

根据中研普华产业研究院发布的《》显示:

3. 竞争格局呈现“多极化”特征

全球信息技术市场呈现“多极化”竞争格局。美国在基础研究、高端芯片、操作系统等领域保持领先,中国在5G、人工智能、电动汽车等领域形成集群优势,欧盟在量子技术、绿色科技等领域加速追赶。这种多极化不仅体现在区域竞争,更体现在企业类型的多元化。初创企业通过“技术闪电战”颠覆传统巨头,传统企业通过“生态化转型”巩固地位,科研机构通过“技术孵化”创造新物种。这种多元竞争格局,使信息技术市场充满不确定性,也孕育着突破性机会。

1. 前沿技术开启“无人区”探索

人工智能正从“感知智能”向“认知智能”跃迁,通用人工智能(AGI)的曙光初现;量子计算从“理论验证”进入“工程化”阶段,量子优越性将在更多场景展现;生物计算融合DNA存储与蛋白质计算,开辟信息存储与处理的新范式。这些前沿技术的突破,将使人类首次具备“改造生命”与“重构物质”的能力。

更值得期待的是,技术融合将催生“新物种”。例如,脑机接口与神经科学的结合可能诞生“数字永生”,纳米技术与能源科学的融合可能实现“可控核聚变”,元宇宙与扩展现实(XR)的结合可能重构人类社交方式。这种“无人区”探索,将重新定义人类文明的边界。

2. 商业模式重构价值网络

信息技术正在催生“订阅制服务+数据变现+生态分成”的新商业模式。企业不再通过产品差价盈利,而是通过持续服务创造价值。例如,智能硬件企业通过“硬件预埋+软件付费”实现全生命周期收益,工业互联网平台通过“数据中台+应用市场”构建产业生态。这种商业模式变革的深层逻辑,是价值网络的重构。企业从“产品供应商”转型为“服务运营商”,用户从“消费者”转变为“参与者”,产业链从“线性链条”演变为“价值网络”。这种重构,将使市场竞争从“零和博弈”转向“共生共赢”。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。