广大特材:可控聚变超导线圈铠甲材料已批量供应

证券之星消息,广大特材(688186)06月25日在投资者关系平台上答复投资者关心的问题。

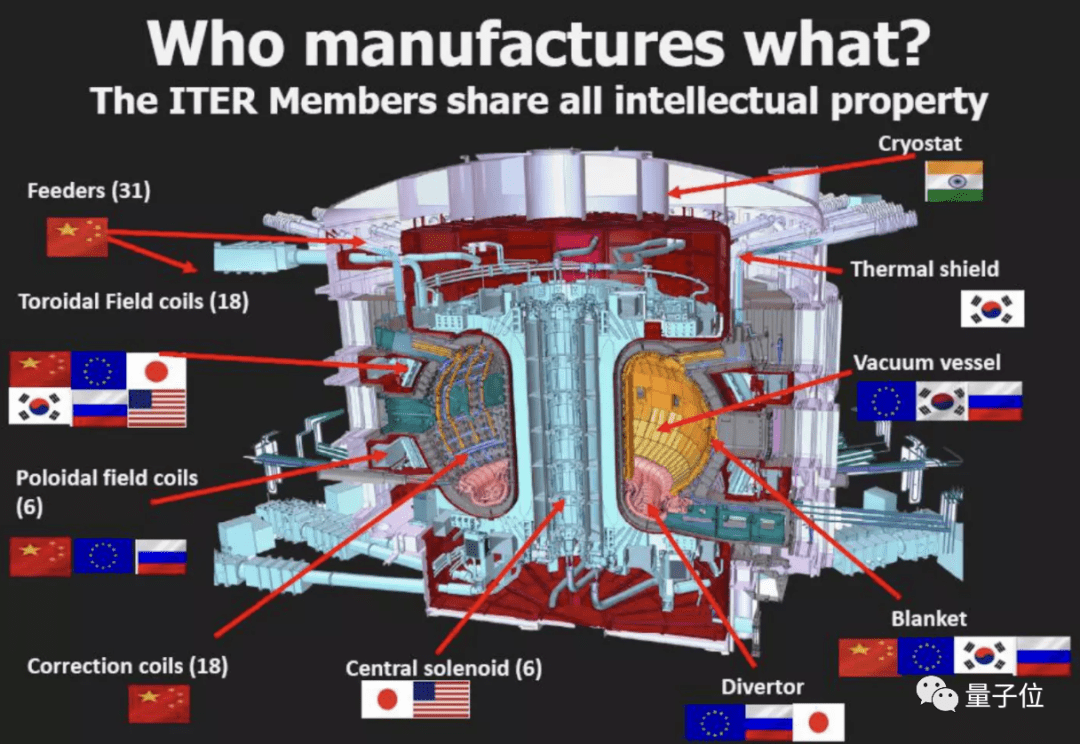

图片来源于网络,如有侵权,请联系删除

投资者:公司24年报披露:低活化马氏体钢CLAM是核聚变实验堆专用结构材料,乃是可控核聚变国家重点项目关键材料。电炉浇注钢锭始终无法满足客户要求,通过电渣重熔提高性能已成为必然选择,客户反映多家国企特钢企业攻关CLAM电渣锭均未成功。公司经过专项攻关,目前公司已完全掌握高性能CLAM电渣钢生产技术,控制水平属国际先进。请问一座核聚变反应堆需要多少吨低活化钢?每吨多少钱?该产品是公司在国内独家生产吗?

广大特材董秘:尊敬的投资者您好,可控核聚变方面:公司主要供应核聚变超导线圈铠甲用材料并已实现批量化供应;同时公司中标best线圈盒机加工项目,目前正在实施过程中。低活化马氏体钢CLAM已向客户成功交付。感谢您的关注,谢谢!

投资者:24年公司研发费用2.11亿,净利润仅1.1亿,研发费用是利润近2倍,公司的研发费用明显高于友商,风电行业金雷股份、新强联、大金重工24年研发费用分别为0.87亿、1.15亿、1.82亿,公司市值却低于这些友商。公司研发费用明显高于友商是不是因为公司还布局核聚变、军工等行业?公司如此高的研发投入获得哪些研发成果?这些研发成果何时能转换成公司的业绩?公司的在研项目完成后,就不会有如此高的研发费用了吧

广大特材董秘:尊敬的投资者,公司研发费用较高,除了风电行业业务的技术升级与拓展,公司的确在积极布局核聚变、军工等具有高潜力的新兴领域,这些领域的技术研发难度高、周期长,需要持续且大量的资金投入,是研发费用较高的重要因素之一。在研发成果方面,过去一年我们在多个关键技术上取得突破,具体内容详见公司2024年年度报告。研发成果转化为业绩需要一定时间周期,需要市场培育的过程。关于未来研发费用的趋势,即便当前部分在研项目完成,公司仍会持续保持对新技术、新产品的研发投入。一方面,行业技术迭代迅速,为保持竞争力,我们需要不断探索前沿技术;另一方面,随着业务的多元化发展,公司业务覆盖材料熔炼、锻造、精密加工等全工序,新的市场需求和技术挑战不断涌现。但随着研发成果的转化与规模效应的显现,研发投入产出比将不断优化,对公司业绩的正向推动作用也将日益显著。感谢您的关注,谢谢!

投资者:昨天公司发预增公告披露:风电齿轮箱零部件项目产能逐步释放,订单放量,设备平均利用率大幅度提升,销售收入同比大幅度增加,有效降低单位固定成本,实现盈利。请问该项目今年上半年才开始盈利吗?盈利多少?未来随着产能利用率提升,盈利会持续增长吗?2022年公司发可转债投资齿轮箱零部件业务,根据当时可转债项目可研报告披露:该项目完全达产后年均净利润为4.8亿元。请问该项目何时达产和实现4.8亿净利润?

广大特材董秘:尊敬的投资者您好,大型高端装备用核心精密零部件项目已于2024年实现盈利,随着该项目产能释放,客户拓展取得实质性突破,该项目产能利用率将会进一步提升,盈利能力将进一步增强,具体请关于公司定期报告。感谢您的关注,谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除