前5月全国房地产开发投资同比下降10.7%

61265

2025月06月16日

(原标题:前5月全国房地产开发投资同比下降10.7%)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 据国家统计局网站消息,6月16日,国家统计局公布2025年1―5月份全国房地产市场基本情况。

一、房地产开发投资完成情况?

1―5月份,全国房地产开发投资36234亿元,同比下降10.7%;其中,住宅投资27731亿元,下降10.0%。

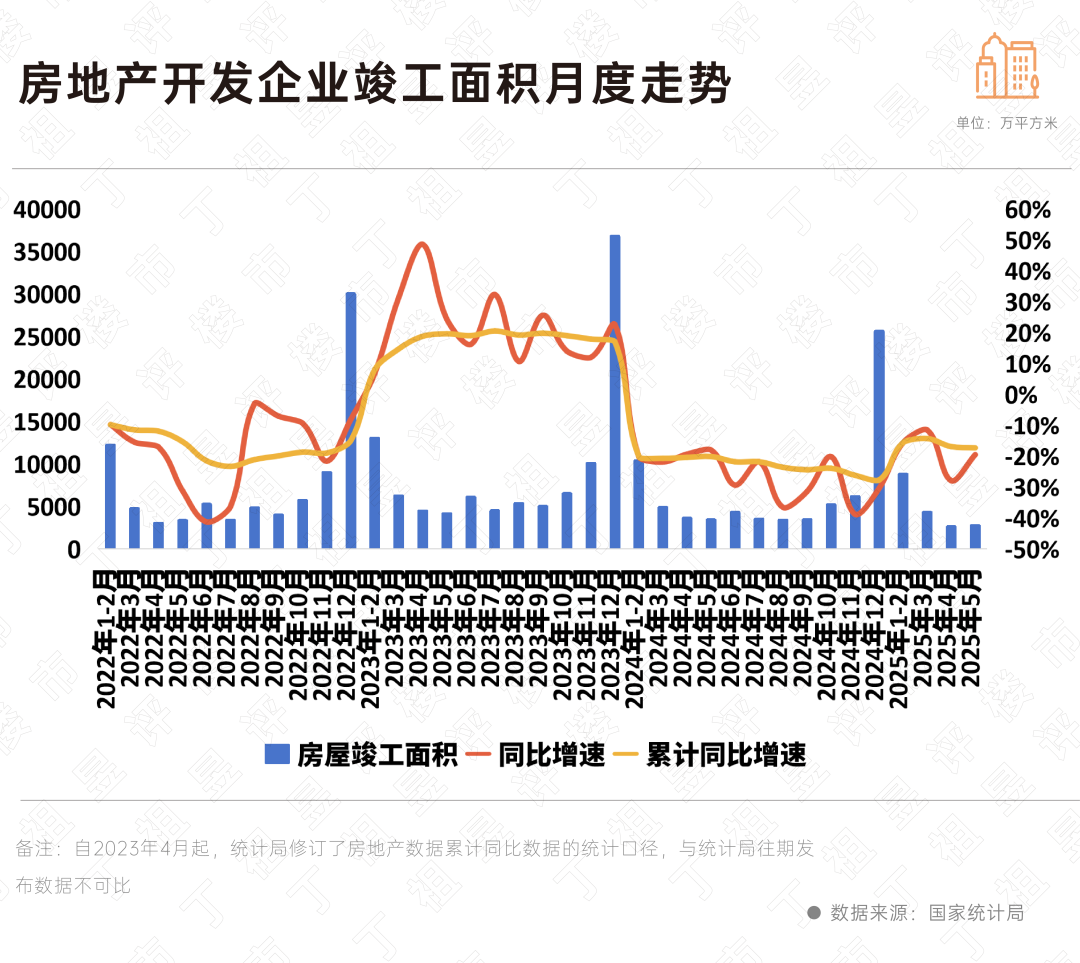

1―5月份,房地产开发企业房屋施工面积625020万平方米,同比下降9.2%。其中,住宅施工面积435354万平方米,下降9.6%。房屋新开工面积23184万平方米,下降22.8%。其中,住宅新开工面积17089万平方米,下降21.4%。房屋竣工面积18385万平方米,下降17.3%。其中,住宅竣工面积13337万平方米,下降17.6%。

二、新建商品房销售和待售情况

1―5月份,新建商品房销售面积35315万平方米,同比下降2.9%;其中住宅销售面积下降2.6%。新建商品房销售额34091亿元,下降3.8%;其中住宅销售额下降2.8%。

5月末,商品房待售面积77427万平方米,比4月末减少715万平方米。其中,住宅待售面积减少439万平方米。

三、房地产开发企业到位资金情况

1―5月份,房地产开发企业到位资金40232亿元,同比下降5.3%。其中,国内贷款6679亿元,下降1.7%;利用外资16亿元,增长49.0%;自筹资金13743亿元,下降7.2%;定金及预收款11931亿元,下降5.0%;个人按揭贷款5645亿元,下降8.5%。?

四、房地产开发景气指数

5月份,房地产开发景气指数(简称“国房景气指数”)为93.72。