前言

中国航空配餐行业作为航空服务业的重要组成部分,近年来随着民航业的快速发展和旅客出行需求的提升,呈现出显著的增长态势。航空配餐不仅关乎乘客的用餐体验,更是航空公司提升服务品质、增强竞争力的重要抓手。

一、行业发展现状分析

(一)市场规模与增长趋势

根据中研普华研究院《》显示:中国航空配餐行业近年来保持稳健增长,这得益于国内民航业的蓬勃发展以及消费者对航空服务品质的日益提升。随着经济复苏和旅游消费回暖,国内外旅客出行需求持续恢复,带动航空配餐市场需求增长。同时,消费者对航空餐饮的品质、健康性和个性化需求日益增长,促使航空配餐企业不断创新产品研发、提高服务质量和多样化菜品选择。未来,随着中国航空行业的进一步发展和旅客出行需求的不断增加,中国航空配餐市场规模将持续扩大。

(二)政策引导与监管加强

政府对航空配餐行业的监管力度持续加强,食品安全法、反食品浪费法等法规的颁布实施,提高了企业的食品安全管理水平。例如,民航局对航空食品安全操作规范的修订,增加了微生物检测指标,强化了食品安全管控。此外,环保政策的出台推动了行业的可持续发展,要求企业采用可降解包装材料、减少食品浪费,并推广低碳食材采购。这些政策在提升行业准入门槛的同时,也为合规企业创造了发展机遇。

(三)技术革新与数字化转型

智能化与数字化技术正在重塑航空配餐行业的运营模式。智能烹饪设备、自动化生产线、大数据分析平台等技术的应用,显著提升了生产效率和产品质量。例如,通过大数据分析乘客的饮食偏好和购买行为,企业可以更加精准地提供餐食推荐和服务。同时,区块链溯源技术的引入,实现了食材从采购到上桌的全程可追溯,增强了消费者信任。

二、产销分析

(一)生产端:供应链整合与产能提升

航空配餐企业通过自建中央厨房、冷链物流网络与智能仓储系统,实现供应链的纵深整合。例如,部分企业与大型食材供应商建立长期合作关系,确保食材的新鲜度与成本控制。同时,企业加大在自动化设备、智能管理系统等方面的投入,提升生产效率和产能利用率。这些举措不仅降低了运营成本,还提高了产品质量和稳定性。

(二)销售端:需求多样化与个性化服务

消费者对航空配餐的需求日益多样化和个性化。不同舱位等级的乘客对餐食的需求存在差异,头等舱和商务舱乘客更注重餐食的精致度和多样性。此外,随着健康饮食观念的普及,消费者对低脂、低盐、低糖等健康食品的需求也在不断增加。为了满足这些需求,航空配餐企业不断创新产品,推出更多符合消费者口味和健康需求的餐食选项。同时,企业还提供定制化服务,根据乘客的身体数据和健康需求,为其定制营养均衡的配餐方案。

(三)区域市场差异与潜力

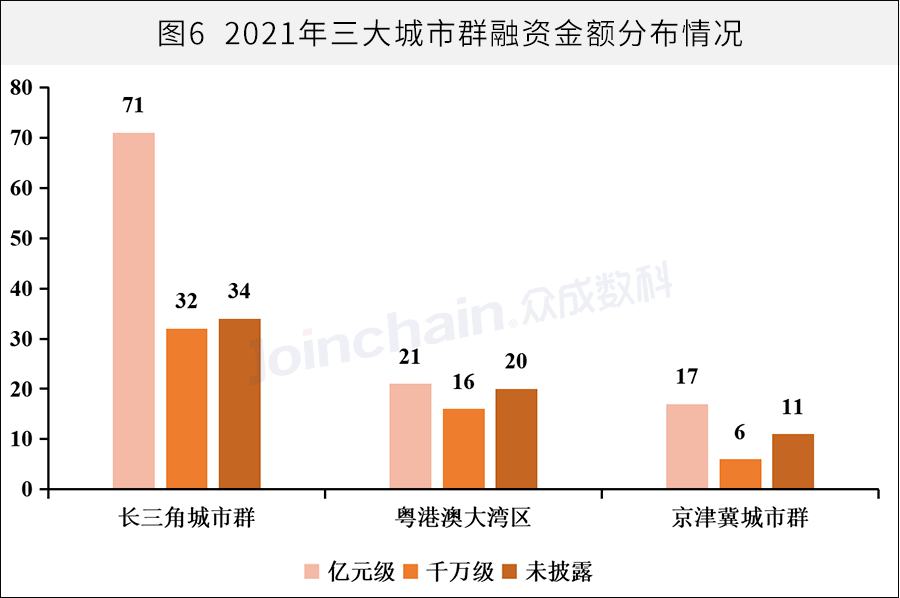

中国航空配餐市场呈现出明显的区域差异。长三角、珠三角及成渝地区等经济发达区域的航空配餐需求旺盛,市场规模较大。这些区域不仅拥有繁忙的航空枢纽,还吸引了大量商务和旅游客流。相比之下,中西部地区的航空配餐市场虽然起步较晚,但随着当地经济的发展和航空网络的完善,市场潜力逐渐释放。未来,随着区域经济的均衡发展和航空运输的普及,中西部地区的航空配餐市场有望迎来快速增长。

三、竞争格局分析

(一)头部企业主导市场

中国航空配餐行业竞争格局较为集中,主要由少数几家大型企业主导。这些企业凭借强大的品牌影响力、完善的供应链体系和先进的技术实力,占据了较大的市场份额。例如,上海东方航空食品有限公司、西南航空食品有限公司、广州南联航空食品有限公司等企业,在市场份额和技术实力上占据优势。它们通过不断提升硬件设施和服务质量,如引进先进的冷链系统和厨房设备,优化配餐流程,以确保餐食的安全、新鲜和口感。

(二)跨界竞争与新业态涌现

随着市场竞争的加剧,跨界参与者开始进入航空配餐领域。火锅品牌、零售企业等通过资源整合切入航空配餐赛道,推动“航空配餐+零售”“航空配餐+文旅”等复合业态发展。例如,某火锅品牌推出航空配餐子品牌,利用既有供应链与客群基础快速扩张。此外,预制菜与航空配餐的结合成为新趋势,部分品牌推出“航空配餐同款预制菜包”,满足消费者在家复刻餐厅体验的需求。

(三)差异化竞争策略

为了在激烈的市场竞争中脱颖而出,航空配餐企业纷纷采取差异化竞争策略。一些企业聚焦健康化、个性化需求,推出低脂、低盐、低糖等健康食品选项,以及定制化餐食服务。另一些企业则注重地域特色文化的挖掘,将地方特色美食融入航空配餐中,提升产品的文化内涵和吸引力。这些差异化竞争策略不仅满足了消费者的多样化需求,还增强了企业的市场竞争力。

四、重点企业分析

(一)上海东方航空食品有限公司

作为行业领军企业之一,上海东方航空食品有限公司凭借强大的品牌影响力和完善的供应链体系,在市场中占据重要地位。公司注重产品创新和服务质量提升,不断推出符合消费者口味和健康需求的餐食选项。同时,公司还加强与国际知名航空配餐服务公司的合作与交流,引进先进的技术和管理经验,提升自身的竞争力。

(二)西南航空食品有限公司

西南航空食品有限公司在区域市场中具有显著优势。公司依托西南地区丰富的食材资源和独特的饮食文化,开发出具有地方特色的航空配餐产品。这些产品不仅满足了当地乘客的口味需求,还吸引了大量外地游客的关注。此外,公司还注重数字化转型和智能化升级,通过引进先进的信息技术和管理系统,提升运营效率和客户满意度。

(一)健康化与个性化趋势

未来,航空配餐将更加注重健康化和个性化服务。随着消费者对健康饮食的关注度不断提高,航空配餐企业将提供更多低脂、低盐、低糖等健康食品选项。同时,企业还将根据乘客的身体数据和健康需求,为其定制营养均衡的配餐方案。此外,个性化定制服务也将成为新的竞争焦点,企业将通过大数据分析等技术手段,更加精准地了解乘客的口味和需求,提供个性化的餐食推荐和服务。

(二)数字化转型与智能化升级

数字化转型和智能化升级将是未来航空配餐行业的重要发展方向。企业将继续加大在信息技术和管理系统方面的投入,提升运营效率和客户满意度。例如,通过引入智能烹饪设备、自动化生产线和大数据分析平台等技术手段,实现配餐流程的自动化和智能化。同时,企业还将加强与航空公司的合作与交流,共同推动航空配餐服务的数字化转型和智能化升级。

(三)绿色可持续发展

环保可持续发展将是未来航空配餐行业的重要趋势。企业将采用更多的环保材料和技术,减少一次性塑料制品的使用,降低对环境的影响。例如,使用可降解的包装材料、推广低碳食材采购和食品废弃物处理及循环利用技术等。这些举措不仅满足了监管要求,也满足了消费者的期望,推动了市场的增长。

六、投资策略分析

(一)聚焦健康化与个性化领域

建议投资者关注在健康化、个性化领域具有创新能力的航空配餐企业。这些企业能够更好地满足消费者的需求,提升客户满意度和忠诚度。例如,投资研发低脂、低盐、低糖等健康食品的企业,以及提供定制化餐食服务的企业。

(二)加强技术创新与数字化转型

技术创新和数字化转型是提升航空配餐企业竞争力的关键。建议投资者关注在智能化设备、大数据分析平台等方面具有技术优势的企业。这些企业能够通过技术手段提升运营效率和客户满意度,从而在市场中占据有利地位。

(三)关注区域市场潜力与政策导向

中西部地区等经济欠发达区域的航空配餐市场潜力巨大。建议投资者关注这些区域的市场动态和政策导向,寻找具有投资价值的项目。同时,投资者还需关注政府对航空配餐行业的政策支持和监管要求,确保投资项目的合规性和可持续性。

如需了解更多中国航空配餐行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。