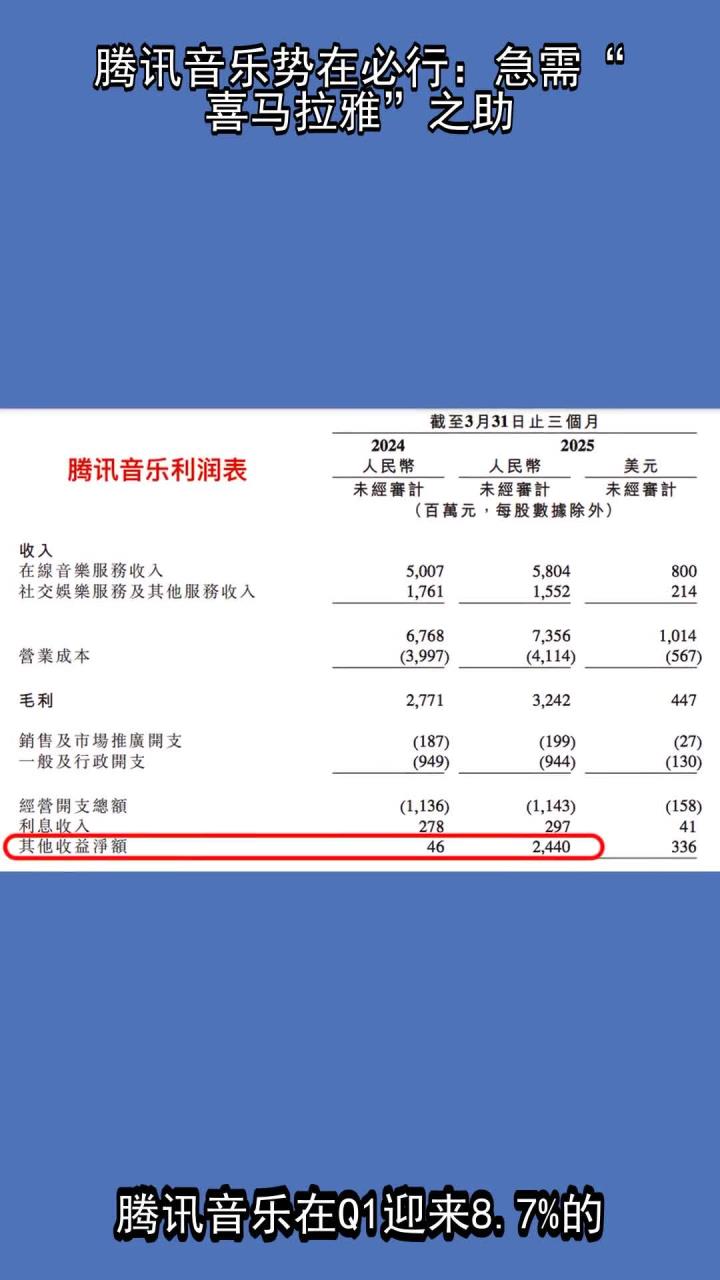

腾讯音乐拟全资收购喜马拉雅 现金对价12.6亿美元

67673

2025月06月11日

(原标题:腾讯音乐拟全资收购喜马拉雅 现金对价12.6亿美元)

图片来源于网络,如有侵权,请联系删除

6月10日,腾讯音乐娱乐集团(以下简称“腾讯音乐”)发布公告称,腾讯音乐与中国领先的在线音频平台之一喜马拉雅控股(以下简称“喜马拉雅”)及其他若干订约方就拟收购喜马拉雅签订并购协议及计划。

图片来源于网络,如有侵权,请联系删除

公告称,受限于交割前提条件的满足,腾讯音乐拟以下述对价全资收购喜马拉雅:(1)12.6亿美元现金;(2)总数不超过总股数5.1986%的腾讯音乐A类普通股(总股数为不晚于交易交割前五个工作日的工作日当天腾讯音乐已发行及发行在外的普通股);及(3)受限于并购协议的条款规定,喜马拉雅的创始股东在交割时及之后将分批获得的总数不超过总股数0.37%的腾讯音乐A类普通股。此外,根据并购协议,喜马拉雅将进行与交易相关的若干现有业务的重组。