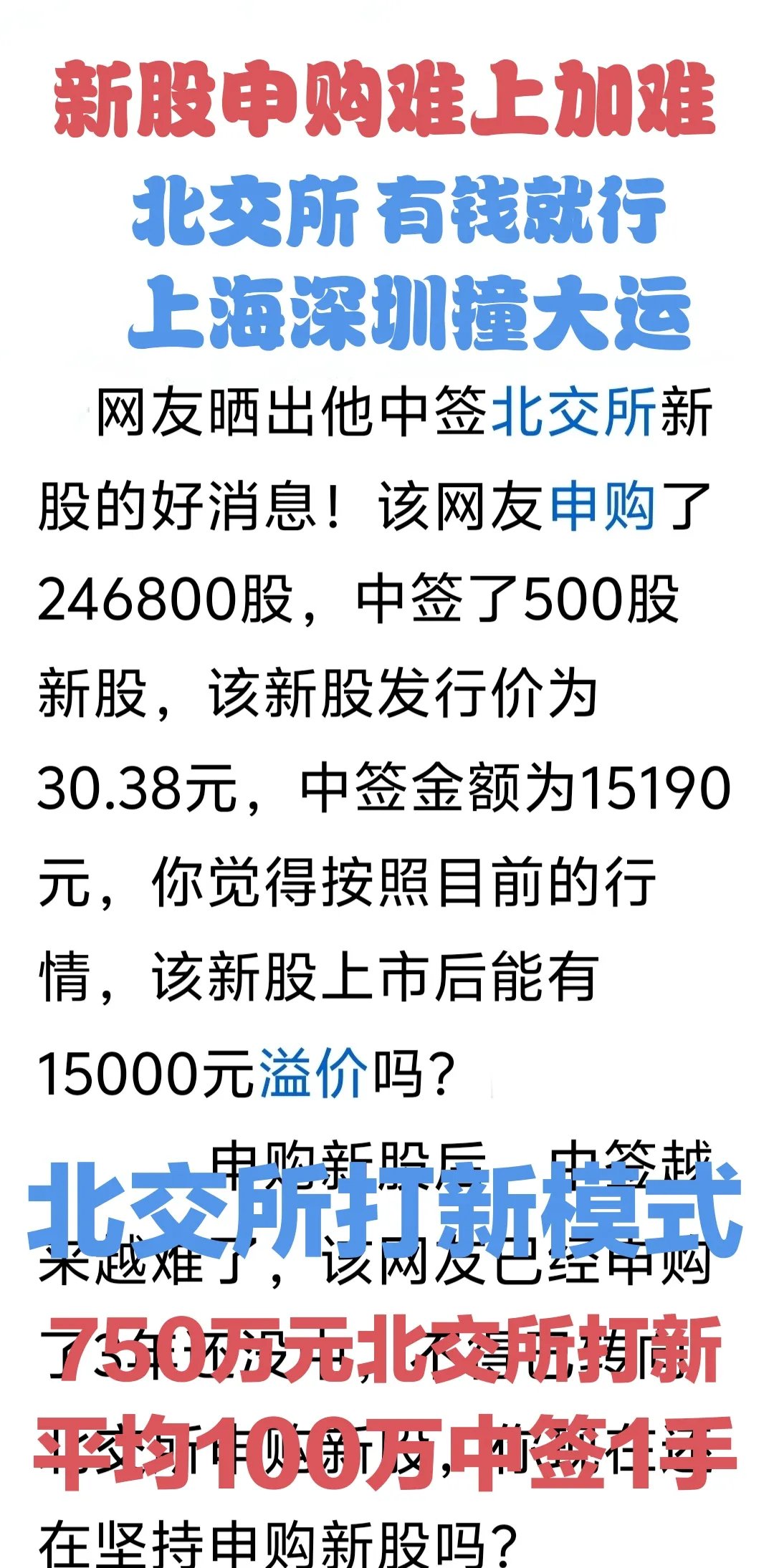

刚刚,2019年以来第100只十倍股诞生!

60435

2025月06月09日

(原标题:刚刚,2019年以来第100只十倍股诞生!)

图片来源于网络,如有侵权,请联系删除

人民财讯6月9日电,2025年6月9日,中润资源一度涨至9.8元/股,股价创出2018年以来新高。截至收盘,该股报9.45元/股,上涨5.94%。值得一提的是,该股在短短不到一年时间即完成十倍之旅:2024年7月11日,该股最低价仅为0.89元/股。按照其间低点至高点计算,中润资源最大涨幅已超10倍。

图片来源于网络,如有侵权,请联系删除

往前看,以其间最低价到最高价计算,剔除2019年之前上市的个股后,中润资源是2019年以来第100只完成十倍之旅的股票。在此期间还有多达11只个股完成20倍之旅,其中英科医疗、天华新能两只个股是“唯二”的30倍股票。在这100只十倍股中,减肥药龙头常山药业今天股价创出历史新高,其间最大涨幅超过12倍。

暴涨之后容易暴跌。这100只十倍股中,有多达61只个股最新价较2019年以来高点回调逾50%。其中,弘元绿能、坚朗五金两只个股高点以来均跌超90%,石大胜华、金辰股份、ST联创等21股跌超80%。