公募REITs总市值首破2000亿元 沪市占比近七成

(原标题:公募REITs总市值首破2000亿元 沪市占比近七成)

图片来源于网络,如有侵权,请联系删除

公募REITs总市值首破2000亿元!

图片来源于网络,如有侵权,请联系删除

截至6月5日收盘,距首批REITs上市过去不到4年时间,全市场公募REITs总市值达到2019.91亿元。其中,上交所REITs总市值1352亿元,占比67%。

图片来源于网络,如有侵权,请联系删除

2021年6月21日,首批9只公募REITs上市,标志着我国基础设施公募REITs试点正式落地。其中,中金普洛斯、东吴苏园、富国首创水务、浙商沪杭甬、华安张江产业园共5只REITs在上交所首发上市,募资规模合计166亿元,拉开了沪市REITs蓬勃发展的序幕。

截至6月5日,上交所共有44只REITs产品上市,数量较2023年底增加一倍;募集规模1216亿元,市场占比近七成。

具体来看,产权类方面,园区项目全市场17单,其中上交所12单,募集规模203亿元;仓储物流项目全市场9单,其中上交所5单,募集规模138亿元;消费项目全市场8单,其中上交所4单,募集规模63亿元;保障性租赁住房项目全市场8单,其中上交所6单,募集规模95亿元。

经营权类方面,能源项目全市场7单,其中上交所5单,募集规模143亿元;交通项目全市场13单,其中上交所10单,募集规模540亿元;生态环保项目全市场2单,其中上交所1单,募集规模19亿元。

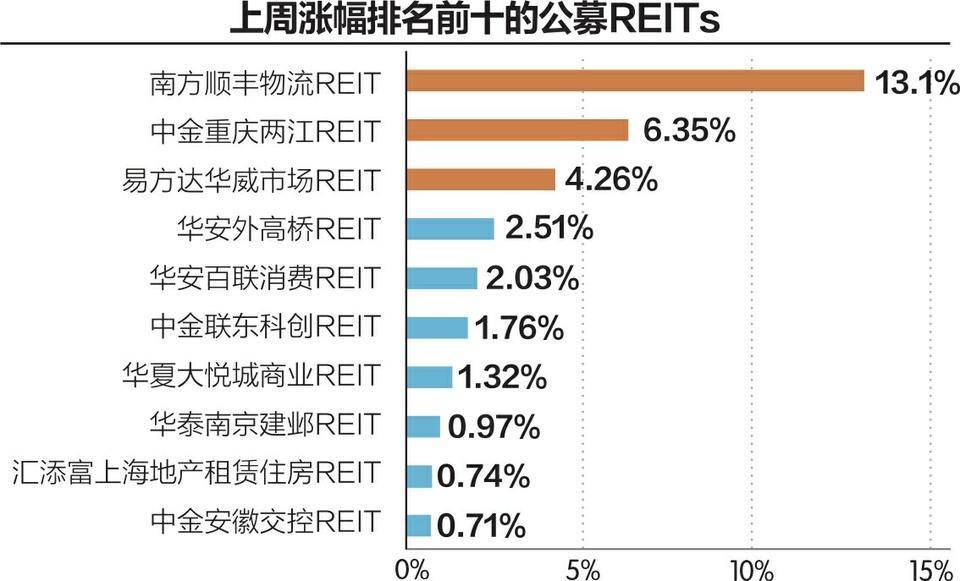

2025年以来,公募REITs市场交投活跃。以上交所REITs市场为例,截至6月5日,沪市REITs年内复权涨幅达21%,超过中证REITs全收益指数的14%,较发行价涨幅更是达到28%。其中,表现突出的是消费、租赁住房、收费公路行业,年内涨幅分别达到44%、26%、22%,均高于全市场同类项目的平均涨幅。

流动性方面,截至6月5日,沪市REITs年内日均成交额达4.4亿元,占全市场成交额的70%;日均换手率0.79%,也高于全市场平均0.77%。

收益表现方面,截至6月5日,沪市REITs平均现金流分派率5.8%、平均内部收益率3.6%,仍具备配置性价比。

沪市33只REITs披露的2024年年报显示,共实现收入85亿元,同比增加35%;实现可供分配金额62亿元,同比增加28%;分红金额59亿元,同比增加32%。

目前,上交所正不断推动完善扩募机制,形成“首发+扩募”双轮驱动格局,助力REITs市场实现高质量发展。据悉,2023年,沪市完成扩募上市的项目有华安张江REIT、中金普洛斯REIT,合计规模约50亿元。2024年,沪市6单项目发布扩募公告,截至目前2单已通过,4单处于上交所受理反馈阶段。

沪市扩募项目在资产筛选上体现了资产混包、跨区域资产组合等特点。其中,中航京能REIT拟购入云南水电站项目,这是国内首单跨区域探索“光伏+水电”资产混装的扩募项目。国泰君安临港创新产业园REIT扩募创新推出了“工业厂房+研发办公”的资产组合,拟购入的康桥项目―位于浦东新区张江科学城片区,是临港产业导入张江科学城的“桥头堡”。