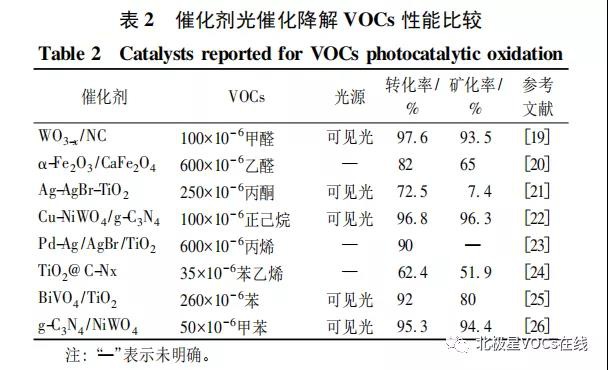

安琪酵母获得发明专利授权:“用于脱除VOCs的失活Mn基催化剂的再生方法”

56793

2025月06月07日

证券之星消息,根据天眼查APP数据显示安琪酵母(600298)新获得一项发明专利授权,专利名为“用于脱除VOCs的失活Mn基催化剂的再生方法”,专利申请号为CN202410803857.0,授权日为2025年6月6日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明提供了一种用于脱除VOCs的失活Mn基催化剂的再生方法,该方法包括以下步骤:步骤(1),将失活Mn基催化剂和脱硫溶剂A混合并搅拌,形成混合浆料B;步骤(2),过滤混合浆料B,得到固体C和洗液D;步骤(3),将固体C和高锰酸钾在去离子水中进行氧化反应,得到固体E;步骤(4),将固体E在含氧气氛下进行焙烧,即得到再生Mn基催化剂。应用本发明提供的用于脱除VOCs的失活Mn基催化剂的再生方法,再生后的Mn基催化剂中的活性组分可以得到很好地恢复。而且,本发明提供的再生方法原料成本低且操作便捷,再生过程无废水、废气二次污染,有效地解决了发酵行业中因碳和硫同时影响导致的失活Mn基催化剂的再生问题。

今年以来安琪酵母新获得专利授权19个,较去年同期增加了58.33%。结合公司2024年年报财务数据,2024年公司在研发方面投入了6.32亿元,同比增5.03%。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。