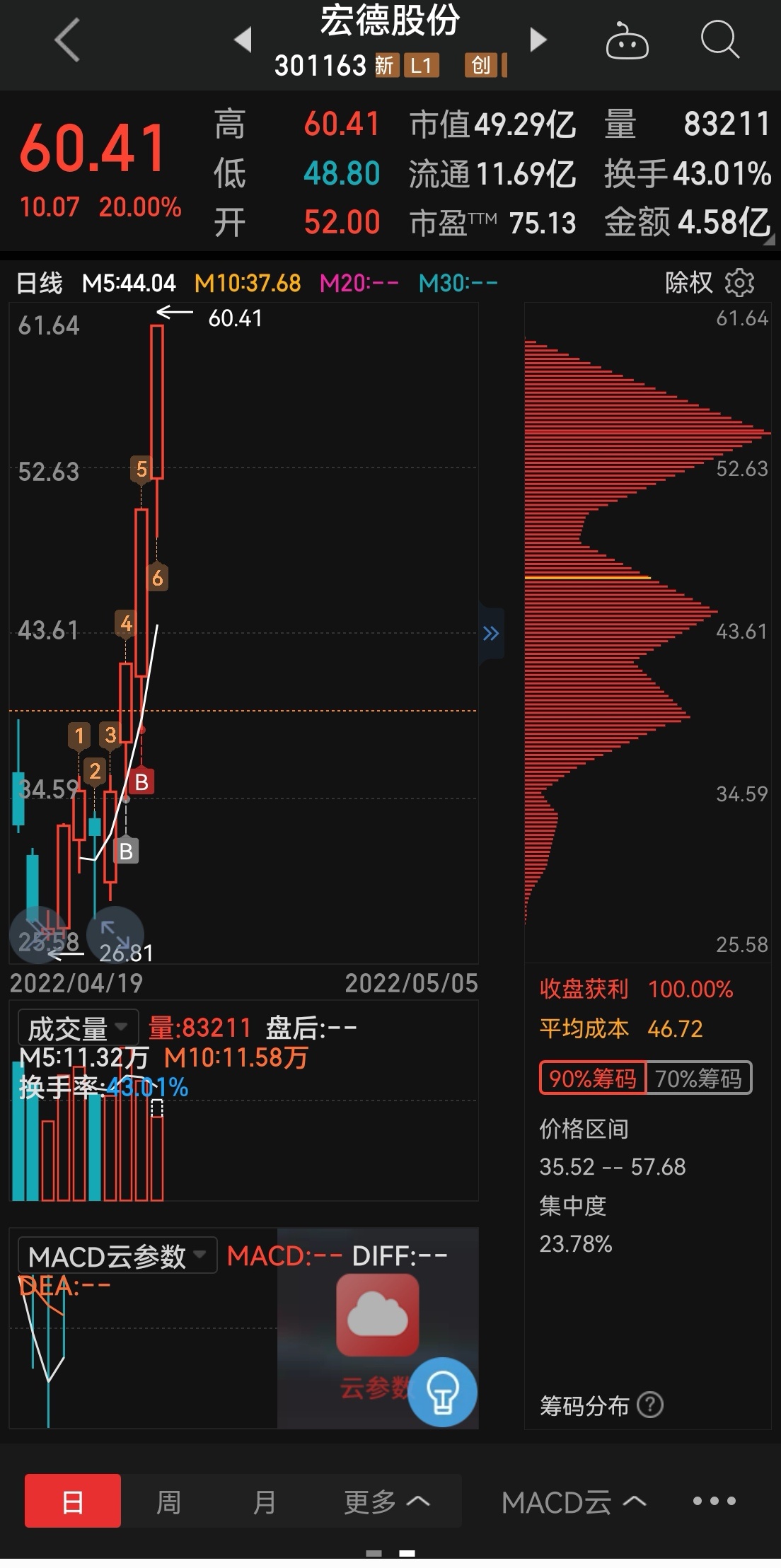

宏德股份:公司目前没有计划举办庆祝活动

78084

2025月04月17日

证券之星消息,宏德股份(301163)04月17日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:2025年4.19号就是公司上市三周年了,公司有没有庆祝活动,针对上市3年还严重破发,公司有没有一些措施推出以便维护公司形象,同时对公司内部骨干进行股权激励保证可以尽快提升公司业绩?

宏德股份董秘:尊敬的投资者,您好!公司目前没有计划举办庆祝活动。公司如有股份回购、股权激励计划等需要披露的相关信息,我们会严格按监管规则进行信息披露。感谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除