氢氧化锂(LiOH)作为一种重要的无机化合物,在电池、化工、医药、玻璃陶瓷、航空航天等多个领域有着广泛的应用。近年来,随着新能源汽车和储能市场的快速发展,氢氧化锂行业迎来了前所未有的发展机遇。

一、氢氧化锂行业发展现状分析

(一)生产技术

氢氧化锂的生产工艺不断创新,尤其是向绿色制造方向发展。传统的生产工艺如碳酸锂苛化法、硫酸锂苛化法等虽然技术成熟,但在环保和能耗方面存在挑战。例如,碳酸锂苛化法需要消耗大量的能源,并产生一定的废弃物;而硫酸锂苛化法则在处理复杂成分原料时面临较大困难。

为了应对这些挑战,氢氧化锂行业开始积极探索新的生产工艺。双极膜电渗析法是一种创新的氢氧化锂制备方法,通过利用两段双极膜电渗析,将原料中的氯离子和硫酸根离子分别分离出来,形成盐酸和硫酸。这种方法不仅简化了生产工艺,还实现了资源的最大化利用,并在环保方面具有显著优势。

此外,智能化生产也逐渐应用于氢氧化锂的生产过程。随着工业互联网和大数据技术的发展,企业通过建设工业互联网平台、工业大数据平台等,可以对生产全过程进行实时监控和数据分析,从而优化生产流程、降低能耗和减少污染物的排放。

(二)市场竞争格局

全球氢氧化锂市场竞争激烈,主要厂商通过提升产品质量、拓宽市场渠道、加强研发创新等方式来保持竞争优势。同时,新兴市场的崛起也给传统厂商带来了一定的压力。中国是全球最大的氢氧化锂生产国,产能和产量持续增长。国内主要产区为华东和西南地区,重点企业包括赣锋锂业、雅保锂业、雅化锂业等。这些企业在全球氢氧化锂市场中占有重要地位。此外,中国氢氧化锂出口量远大于进口量,主要出口市场为韩国和日本。

(一)市场规模数据

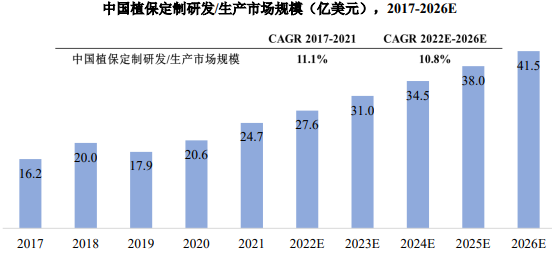

近年来,全球氢氧化锂市场规模持续扩大。根据数据显示,2024年全球氢氧化锂市场规模大约为631百万美元,预计2031年达到1293百万美元,年复合增长率(CAGR)为11.0%。从地区层面来看,北美是最大的消费地区,占总消费量的近45%,接着是中国,占总数的35%以上。此外,欧洲、日本等地区在消费市场中也起着重要作用。

中国作为全球最大的氢氧化锂生产国,其产能和产量持续增长。数据显示,中国氢氧化锂产能已由2019年的14.4万吨增长至2023年的70万吨;产量由2018年的5.02万吨增长至2023年的31.96万吨。同时,中国氢氧化锂出口量也持续扩大,2023年达到13万吨,同比增长39.19%;出口额达到435.86亿元,同比增长65.46%。

根据中研普华产业研究院发布的《》显示:

(二)市场规模区域分布

全球氢氧化锂市场规模分布不均衡,主要集中在北美、欧洲和亚太等地区。其中,北美是最大的消费地区,占总消费量的近45%;中国作为亚太地区的代表,其氢氧化锂市场规模占全球的35%以上。此外,欧洲、日本等地区在消费市场中也起着重要作用。

(一)技术创新趋势

未来,氢氧化锂行业将继续向绿色制造方向发展,探索更加环保、高效的生产工艺。例如,双极膜电渗析法等创新工艺将得到进一步推广和应用;智能化生产将更加普及,通过工业互联网平台和大数据平台,企业可以实现对生产全过程的实时监控和数据分析,从而优化生产流程、降低能耗和减少污染物的排放。

(二)市场需求增长

随着新能源汽车和储能市场的快速发展,对氢氧化锂的需求预计将持续增长。特别是在中国,随着政府对新能源汽车的支持力度不断加大,以及消费者对环保汽车的认可度逐渐提高,新能源汽车市场将迎来更加广阔的发展前景。这将直接带动对氢氧化锂的需求增长。同时,在储能领域,随着可再生能源的大规模应用,储能系统的需求日益增加。氢氧化锂有望在大规模储能电池中得到更广泛的应用,为实现能源的高效存储和利用提供保障。

(三)政策支持

政府将继续出台政策支持氢氧化锂行业的发展。例如,加大对新能源汽车和储能产业的扶持力度,推动锂离子电池等高性能电池的研发和应用;出台严格环保法规,促使氢氧化锂生产商探索更加环保的生产流程和回收利用途径,推动行业的可持续发展。

总结

氢氧化锂行业作为重要的基础化工行业,在全球新能源汽车和储能市场的快速发展背景下,正迎来前所未有的发展机遇。行业在生产技术、应用领域、市场竞争格局等方面均取得了显著进展。市场规模持续扩大,全球环保意识的提升、材料科学的不断进步以及下游应用领域的拓展为行业发展提供了有力支持。未来,氢氧化锂行业将继续保持快速增长态势,绿色化、高性能化和功能化将成为行业发展的主要方向。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。