邮政集团增持邮储银行0.02%股份,拟继续在二级市场增持

小微

小微

58216

2025月04月08日

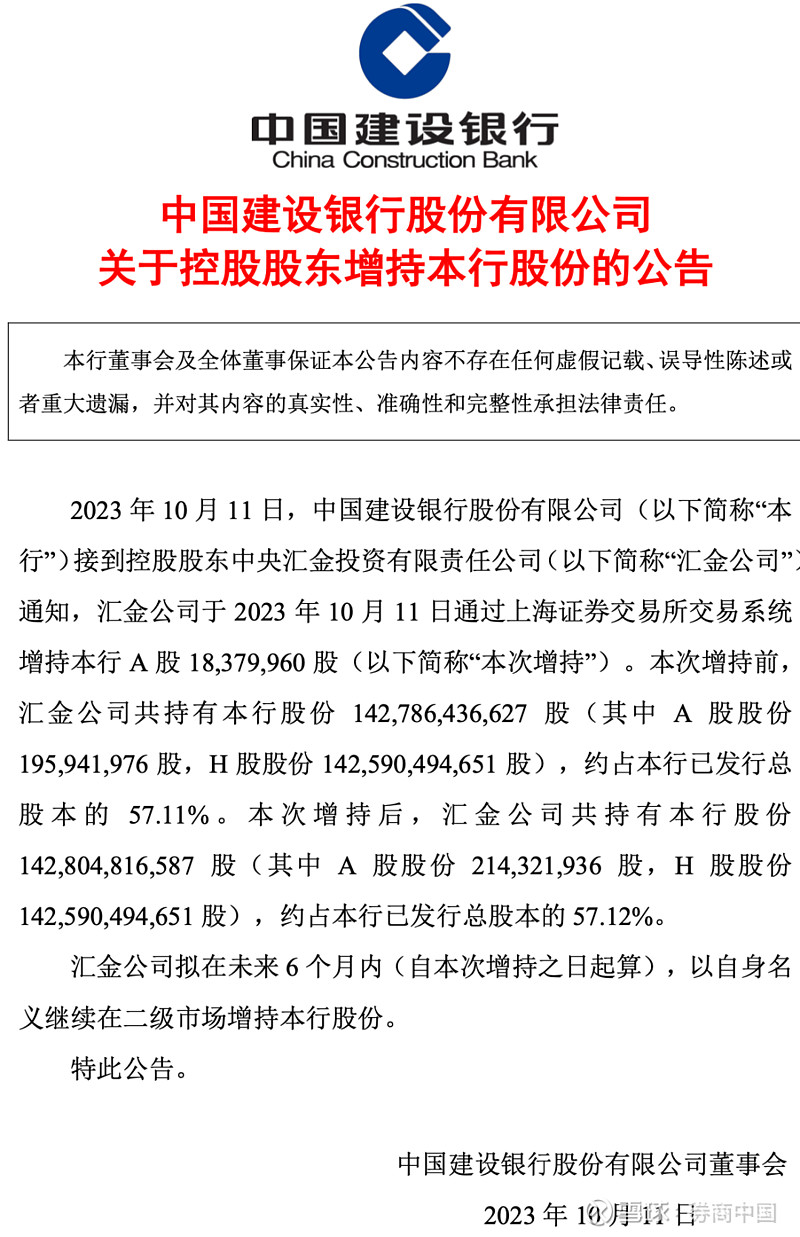

4月8日,邮储银行发布公告称,该行控股股东中国邮政集团有限公司(以下简称邮政集团)通过上海证券交易所系统以集中竞价方式增持邮储银行1991.02股A股股份,占该行已发行普通股总股份的0.02%(以下简称本次增持)。

图片来源于网络,如有侵权,请联系删除

本次增持后,邮政集团持有邮储银行621.95亿股A股股份和8070万股H股股份,合计持股数量为622.75亿股,占已发行普通股总股份的62.80%。

图片来源于网络,如有侵权,请联系删除

公告显示,增持股份的目的为,邮政集团增持系基于对中国资本市场发展前景的坚定信心,对邮储银行长期投资价值的高度认可和持续看好;目的在于提升投资者信心,维护中小投资者利益,维护该行在资本市场的良好形象。

图片来源于网络,如有侵权,请联系删除

本次增持后,邮政集团拟继续在二级市场增持邮储银行A股股份。本次增持计划的实施期限为自本公告披露之日起12个月内。

(邮储银行)

(编辑:钱晓睿) 关键字: