4.83亿元资金今日流出房地产股

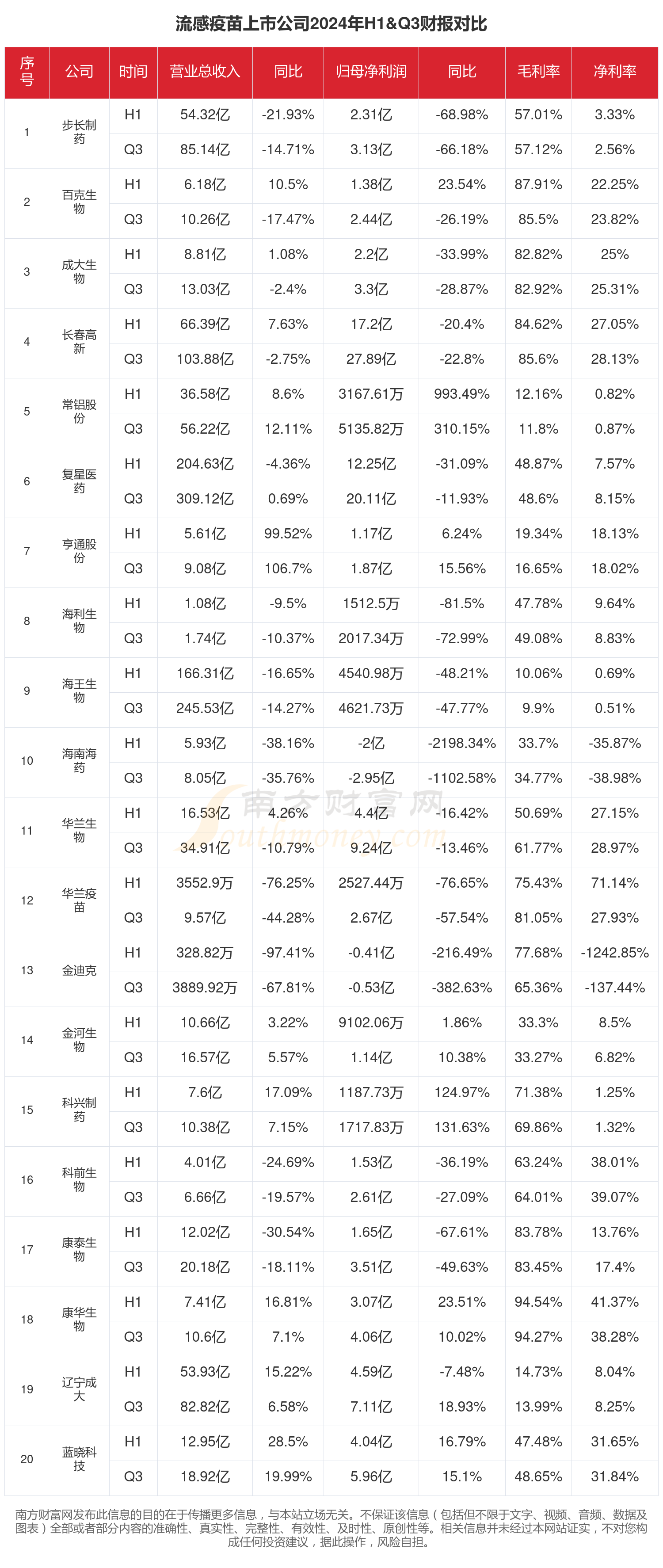

67361

2025月03月31日

(原标题:4.83亿元资金今日流出房地产股)

图片来源于网络,如有侵权,请联系删除

沪指3月31日下跌0.46%,申万所属行业中,今日上涨的有4个,涨幅居前的行业为通信、家用电器,涨幅分别为0.58%、0.37%。跌幅居前的行业为电力设备、国防军工,跌幅分别为1.94%、1.81%。房地产行业位居今日跌幅榜第三。

图片来源于网络,如有侵权,请联系删除

房地产行业今日下跌1.80%,全天主力资金净流出4.83亿元,该行业所属的个股共102只,今日上涨的有11只,涨停的有1只;下跌的有89只。以资金流向数据进行统计,该行业资金净流入的个股有36只,其中,净流入资金超千万元的有8只,净流入资金居首的是皇庭国际,今日净流入资金1.10亿元,紧随其后的是万通发展、万业企业,净流入资金分别为2558.84万元、2547.38万元。房地产行业资金净流出个股中,资金净流出超3000万元的有7只,净流出资金居前的有衢州发展、云南城投、保利发展,净流出资金分别为1.11亿元、1.03亿元、5085.35万元。(数据宝)

图片来源于网络,如有侵权,请联系删除

房地产行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 000056 | 皇庭国际 | 3.31 | 22.03 | 10985.23 |

| 600246 | 万通发展 | 1.81 | 2.63 | 2558.84 |

| 600641 | 万业企业 | 0.67 | 2.25 | 2547.38 |

| 000048 | 京基智农 | 2.48 | 2.54 | 2167.01 |

| 600675 | 中华企业 | -1.11 | 0.39 | 1393.49 |

| 600533 | 栖霞建设 | 2.76 | 4.26 | 1072.72 |

| 002146 | 荣盛发展 | -4.46 | 4.93 | 1066.30 |

| 000069 | 华侨城A | 0.00 | 0.79 | 1002.67 |

| 000656 | *ST金科 | 2.11 | 2.15 | 642.70 |

| 600064 | 南京高科 | -0.82 | 0.91 | 589.63 |

| 000560 | 我爱我家 | -2.30 | 3.59 | 487.14 |

| 000718 | 苏宁环球 | -2.24 | 1.27 | 388.11 |

| 000517 | 荣安地产 | -0.51 | 0.76 | 375.18 |

| 600716 | 凤凰股份 | -0.62 | 1.49 | 373.96 |

| 000897 | 津滨发展 | -1.28 | 1.55 | 284.13 |

| 000809 | *ST和展 | 3.53 | 0.90 | 264.04 |

| 601588 | 北辰实业 | -2.26 | 0.78 | 242.93 |

| 600683 | 京投发展 | -2.38 | 0.98 | 210.89 |

| 000965 | 天保基建 | -1.00 | 1.55 | 196.30 |

| 600791 | 京能置业 | -1.99 | 1.21 | 161.95 |

房地产行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 600208 | 衢州发展 | -7.74 | 3.85 | -11107.52 |

| 600239 | 云南城投 | 3.66 | 13.21 | -10329.58 |

| 600048 | 保利发展 | -2.25 | 0.63 | -5085.35 |

| 001979 | 招商蛇口 | -3.78 | 0.94 | -4356.63 |

| 000006 | 深振业A | -6.06 | 9.36 | -4043.54 |

| 600173 | 卧龙地产 | 9.71 | 5.52 | -3258.43 |

| 000886 | 海南高速 | -5.09 | 3.77 | -3030.91 |

| 000002 | 万科A | -0.98 | 0.75 | -2861.99 |

| 600383 | 金地集团 | -2.80 | 1.13 | -2408.25 |

| 600649 | 城投控股 | -0.88 | 2.14 | -2132.38 |

| 000573 | 粤宏远A | -1.09 | 8.89 | -2079.46 |

| 600895 | 张江高科 | -0.80 | 0.96 | -1965.44 |

| 000014 | 沙河股份 | -5.65 | 3.51 | -1165.62 |

| 600185 | 格力地产 | -3.72 | 1.84 | -1155.06 |

| 000620 | 新华联 | -1.74 | 1.24 | -1101.76 |

| 000402 | 金融街 | -3.14 | 0.87 | -1021.82 |

| 000090 | 天健集团 | -2.34 | 1.25 | -1021.79 |

| 300917 | 特发服务 | -3.13 | 2.95 | -1008.15 |

| 600708 | 光明地产 | -4.13 | 1.26 | -976.43 |

| 002244 | 滨江集团 | -0.57 | 0.98 | -901.62 |