2025年中国先进制造业发展趋势预测:智能化、数字化、绿色化

图片来源于网络,如有侵权,请联系删除

是相对于传统制造业而言的一个概念,它指的是制造业不断吸收电子信息、计算机、机械、材料以及现代管理技术等方面的高新技术成果,并将这些先进制造技术综合应用于产品的研发设计、生产制造、在线检测、营销服务和管理的全过程,实现优质、高效、低耗、清洁、灵活生产,即实现信息化、自动化、智能化、柔性化、生态化生产,并取得良好经济收益和市场效果的制造业总称。

2025年中国先进制造业呈现出快速发展的态势。装备制造业和高技术制造业的增长速度明显快于传统制造业,成为推动工业经济增长的重要力量。例如,新能源汽车、3D打印设备、工业机器人等先进制造产品的产量保持快速增长,显示出市场对先进制造业产品的强劲需求。同时,数字化转型持续深入,数字经济活力不断释放,带动先进制造业向更高水平发展。

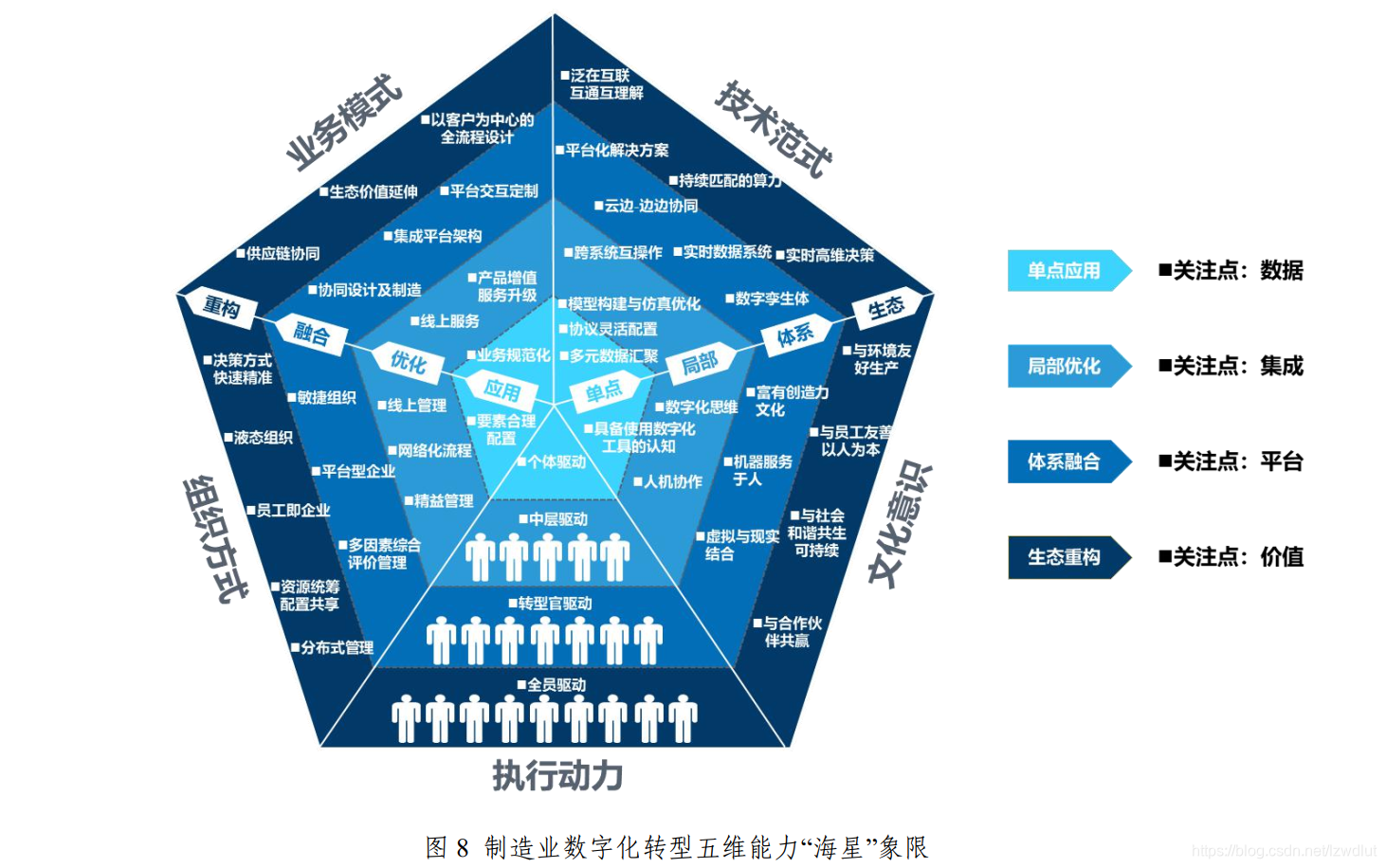

一、定义与能力评估体系

先进制造业以智能化、数字化、绿色化为核心,涵盖高端装备、新材料、生物医药、新能源等战略性产业,其能力评估体系包括技术创新能力、产业链协同度、市场渗透率等维度。中国已构建起以先进制造业为支撑的现代化产业体系,2023年高技术制造业实际使用外资同比增长6.5%,占外资总额的11.9%,显示国际资本对产业链升级的高度认可。

二、发展环境分析

1. 经济环境:

2023年中国GDP增速稳定在5%左右,制造业增加值占GDP比重达28%,研发投入强度提升至2.5%。

固定资产投资向先进制造倾斜,2024年高端装备制造业投资增速达12%,显著高于传统制造业。

2. 政策环境:

国家发改委等部门出台政策鼓励外资投向高端装备、基础材料等领域,推动新质生产力发展。

税收优惠与金融支持双管齐下,先进制造业企业研发费用加计扣除比例提高至120%。

3. 产业环境:

全球产业链重构背景下,中国在工业机器人、新能源装备等领域市场份额居全球前列。例如,2024年工业机器人产量突破50万台,占全球总产量的45%。

三、供需分析

1. 需求侧:

内需驱动:新能源汽车、半导体设备、航空航天装备需求激增。2024年新能源汽车销量达950万辆,渗透率超35%,拉动动力电池、智能驾驶系统等配套产业。

外需拉动:2024年高端装备出口额同比增长18%,光伏组件、高铁设备成为“出海”主力。

2. 供给侧:

产能扩张:2024年集成电路晶圆产能占全球30%,12英寸晶圆厂密集投产。

技术瓶颈:高端芯片(如7nm以下制程)国产化率不足20%,依赖进口。

3. 供需平衡:

部分领域结构性过剩,如中低端工业机器人产能利用率降至70%,但高精度协作机器人供不应求。

四、产业链结构

1. 上游:

关键材料:碳纤维、高温合金国产化率提升至60%,但光刻胶等电子化学品仍依赖日韩。

核心零部件:高端轴承、精密减速器自给率不足50%,制约装备性能。

2. 中游:

细分领域:

智能制造:2024年工业软件市场规模达3000亿元,MES、PLM系统渗透率超40%。

绿色制造:氢能装备、储能系统产值突破5000亿元,年复合增长率25%。

3. 下游:

应用场景多元化,如生物制造在医药领域的应用占比达35%,3D打印在航空航天零部件制造中占比提升至15%。

五、区域发展格局

1. 长三角:

据中研普华产业研究院显示,集成电路产业集群产值占全国60%,上海、苏州形成“设计-制造-封测”全链条。

2. 珠三角:

深圳先进制造业增加值占GDP比重达37%,华为、大疆等企业引领5G、无人机创新。

3. 环渤海:

北京依托中关村推动AI与制造融合,2024年AI工业质检解决方案市场规模增长50%。

六、核心技术进展

1. 工业软件:CAE仿真软件突破多物理场耦合技术,本土企业市场份额提升至25%。

2. 高端芯片:14nm工艺良率稳定在95%,但EUV光刻机尚未突破。

3. 基础材料:高强铝合金、钛合金实现量产,成本较进口产品降低30%。

七、投融资与前景预测

1. 投融资动态:

2024年先进制造业私募股权投资超5000亿元,半导体、新能源占比70%。

科创板上市企业达200家,融资额中60%投向集成电路、生物医药。

2. 前景预测:

2025-2030年市场规模CAGR预计为12%,2025年先进制造业产值将突破25万亿元。

重点领域:

智能制造:2025年数字化车间普及率将达60%。

绿色制造:氢能产业链规模有望突破万亿元。

八、挑战与建议

1. 挑战:

核心技术“卡脖子”问题突出,如EDA工具、高精度传感器依赖进口。

区域发展不平衡,中西部产业链配套能力较弱。

2. 建议:

政策层面:完善融资担保体系,引导社会资本投向基础研发。

企业层面:加强产学研合作,如华为与高校共建联合实验室占比达30%。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。