昨夜,美股全线重挫!中概股也普跌

(原标题:昨夜,美股全线重挫!中概股也普跌)

图片来源于网络,如有侵权,请联系删除

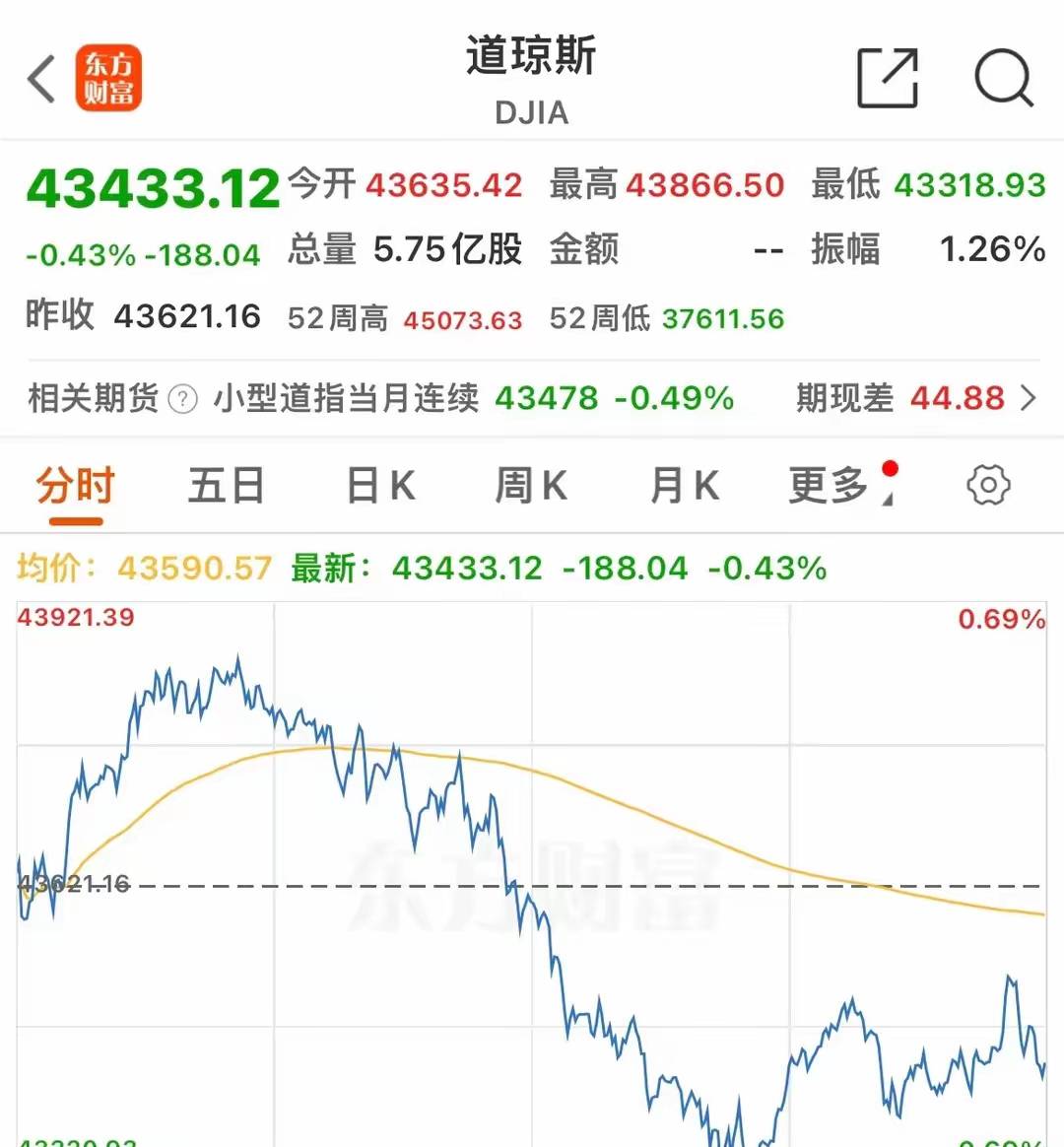

当地时间3月28日,美国三大股指全线收跌。道琼斯工业指数跌1.69%,报41583.90点;纳斯达克综合指数跌2.70%,报17322.99点;标普500指数跌1.97%,报5580.94点。

图片来源于网络,如有侵权,请联系删除

本周以来,道琼斯工业指数跌0.96%,标普500指数跌1.53%,纳斯达克综合指数跌2.59%。

中概股普遍下跌,纳斯达克中国金龙指数跌3.11%,禾赛科技跌近12%,世纪互联、盛美半导体、世纪互联等跌超8%。

美股大型科技股全线下跌

在美国股市持续震荡下跌的情况下,美股大型科技股也全线下跌。截至收盘,谷歌跌近5%,亚马逊、脸书跌逾4%,特斯拉、微软跌逾3%,苹果跌逾2%,英伟达跌超1%。

芯片股全线下跌,费城半导体指数跌2.95%,安森美半导体跌超6%,恩智浦半导体跌逾5%,迈威尔科技、ARM、微芯科技跌超4%。

银行股集体下跌,摩根大通、高盛、花旗、富国银行跌超2%,摩根士丹利、美国银行跌超3%。

能源股普遍下跌,西方石油跌超1%,埃克森美孚、雪佛龙、康菲石油、斯伦贝谢微跌。

航空股表现疲软,达美航空跌超5%,美联航跌逾4%,美国航空跌近4%,波音跌超3%,西南航空跌近1%。

对于美股市场的下跌,有分析人士指出,特朗普关税政策的不确定性、美国通胀依旧高涨、个人支出不及预期、消费者信心骤降等多重因素,引发了市场对美国经济滞胀甚至衰退的担忧。

美国商务部周五报告显示,2月份个人消费支出价格指数(PCE)同比上涨2.5%,环比上涨0.3%,符合预期。

不过,美联储偏好的通胀指标――不包括食品和能源等波动性项目的核心PCE同比上涨2.8%,而预期为2.7%。分析认为,该数据远高于美联储的通胀目标,加剧了对美国持续通胀的担忧。

2月核心PCE继续以顽固的速度上升,而个人支出月率不及预期显示出家庭需求弱于预期,这表明在对财务状况的担忧日益加剧的情况下,消费者变得更加谨慎。

数据公布后,掉期交易员继续预计今年会有两次25个基点的降息,首次降息预计在7月。

周五公布的另一份数据显示美国消费者信心骤降。密歇根大学消费者信心指数初值意外降至57.0,创2022年11月以来最大单月跌幅,前值59.2,预期值58,这一数据发布后,也直接触发标普500指数跌穿日内支撑位。

股市避险情绪升温,也推动美债收益率回落。3月28日,美债收益率全线收跌,2年期美债收益率跌7.6个基点报3.9098%,3年期美债收益率跌9.03个基点报3.8942%,5年期美债收益率跌10.81个基点报3.9791%,10年期美债收益率跌11.2个基点报4.2475%,30年期美债收益率跌9.52个基点报4.6286%。

特朗普关税政策令市场承压

特朗普周四宣布对“所有非美国制造的汽车”征收25%的关税,这一行动让市场对全球贸易战的担忧加剧。投资者担心消费者信心减弱的迹象将增大经济放缓的风险,他们更希望4月2日能带来一些急需的关税政策明朗性。

据央视新闻报道,美国总统特朗普计划在未来几天公布新的关税,他表示对与其他国家达成关税协议持一定开放态度,但他暗示任何协议都将在4月2日关税措施生效后达成。

特朗普在前往佛罗里达的“空军一号”上接受采访时被问及是否愿意与英国等国家讨论达成降低对美关税协议的问题时表示,“如果我们能从这笔交易中得到一些东西,这是有可能的――但你知道,我们已经被利用了40年,甚至更久。这种事情不会再发生了。但是,是的,我当然愿意接受。”

当被问及这是否会在4月2日加征关税宣布之前发生时,他说:“不会。很可能稍后。”特朗普还重申了宣布药品关税的计划,但他拒绝透露这些关税的具体税率。

中概股普遍下跌

受到市场情绪拖累,中概股也被波及,纳斯达克中国金龙指数跌3.11%。

热门中概股方面,禾赛科技跌近12%,小马智行跌逾11%,盛美半导体、世纪互联、金山云跌超8%。

互联网股票方面,阿里巴巴跌超2%,京东、拼多多跌超3%,百度跌超5%。

汽车新势力中的蔚来跌超5%,理想汽车和小鹏汽车跌超2%。

校对:冉燕青

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。