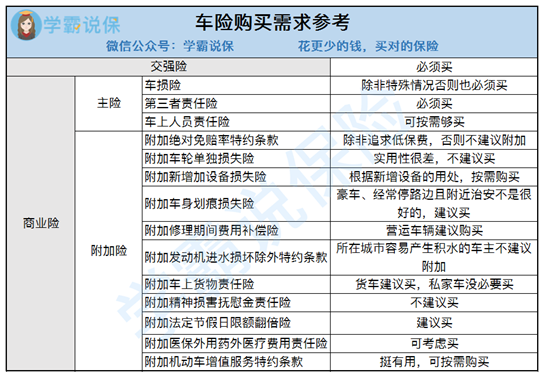

图片来源于网络,如有侵权,请联系删除

一、市场规模与增长:从爆发式增长到结构性跃迁

图片来源于网络,如有侵权,请联系删除

数据显示,2021-2023年全球智能眼镜市场规模增长承压,市场规模降至36亿美元左右。从2024年全球智能眼镜市场规模开始有所增长,从36亿美元增至48亿美元。据中研普华产业研究院的《》预测,2025年全球智能眼镜市场规模将达到48亿美元。这一增长主要由技术成熟、应用场景扩展与价格亲民化驱动(见表1)。

表1:2020-2025年全球智能眼镜市场规模及增速预测

增长动力解析:

技术突破:AI大模型与端云协同计算推动设备智能化,如百度小度AI眼镜搭载中文大模型,支持实时翻译与导航。

场景扩展:工业、医疗、教育等领域需求激增,例如AR眼镜在远程手术指导中实现血管实时标注。

价格下探:供应链成本下降与国产替代加速,如恒玄芯片方案将设备BOM成本控制在千元以内,零售价降至1500元以下。

二、技术趋势:AI与多模态交互重塑体验

1. 硬件创新:轻量化与功能集成

柔性显示与微型化:京东方0.1mm超薄柔性屏应用于OPPO智能手表,重量降至40克以内,提升佩戴舒适性。

端侧AI算力突破:华为麒麟A2芯片功耗降低30%,支持本地化AI处理,减少对云端依赖。

2. 软件生态:场景化与跨设备协同

多模态交互:Meta x 雷朋眼镜支持手势、语音与眼球追踪,实现自然交互,2024年市场份额超60%。

生态融合:HarmonyOS 4.0实现与智能家居、汽车的无缝连接,华为智能眼镜可同步控制车载导航。

三、竞争格局:国产崛起与全球化竞合

2025年,中国智能眼镜市场形成“三足鼎立”格局:华为、小米、百度三大品牌合计占比超50%(见表2)。海外品牌Meta凭借Ray-Ban系列占据高端市场,但本土化进程面临挑战。

表2:2025年中国智能眼镜品牌市场份额

来源:中研普华《》

典型案例:

华为:智能眼镜2集成盘古大模型,支持全天候智慧播报,2025年出货量预计超100万台。

小米:对标Meta Ray-Ban,采用电致变色技术,售价低于1500元,瞄准年轻消费群体。

四、产业链全景:国产替代与垂直整合

表3:2025年中国智能眼镜产业链全景图谱

来源:中研普华《》

产业链趋势:

国产替代率超70%:京东方柔性屏市占率突破75%,打破三星垄断。

垂直整合深化:华为构建“芯片-传感器-OS”全链路能力,小米投资50家供应链企业强化成本控制。

五、挑战与展望:隐私安全与生态壁垒

1. 核心挑战

数据隐私风险:2024年全球超1000起可穿戴设备数据泄露事件,倒逼端侧AI与加密技术升级。

生态割裂:iOS与HarmonyOS生态互不兼容,跨平台协同能力受限。

2. 未来机遇

医疗健康赛道:无创血糖监测、慢性病管理需求推动市场规模年增40%。

工业级应用:AR眼镜在远程维修、培训领域渗透率提升至25%,成为B端增长引擎。

结语:2025年智能眼镜行业已从“技术验证期”迈入“生态爆发期”。在AI、AR与多模态交互的催化下,市场将加速分化,具备全链路技术能力与场景化生态布局的企业将主导未来十年竞争。投资者需重点关注医疗健康、工业级应用与低成本供应链的创新机会,警惕数据安全与生态兼容性风险。

......

如需了解更多智能眼镜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。