摩尔线程科创板IPO获得受理 或成为“国产GPU第一股”

(原标题:摩尔线程科创板IPO获得受理 或成为“国产GPU第一股”)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,6月30日,根据上交所官网消息,摩尔线程智能科技(北京)股份有限公司(简称“摩尔线程”)科创板IPO获得受理,保荐机构为中信证券。此次拟募集资金约80亿元,投资于摩尔线程新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AI SoC芯片研发项目、补充流动资金。摩尔线程在今年6月成功跻身《2025胡润全球独角兽榜》,位列第212名。此次IPO有望使其成为“国产GPU第一股”。

图片来源于网络,如有侵权,请联系删除

招股书显示,摩尔线程自 2020 年成立以来,以自主研发的全功能GPU 为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。公司已成功推出四代 GPU 架构,并拓展出覆盖 AI 智算、云计算和个人智算等应用领域的计算加速产品矩阵。公司系 Fabless 模式的 GPU 芯片设计企业,专注于全功能 GPU 产品的研发、设计及销售,通过向晶圆厂采购晶圆代工服务,向封测厂采购芯片封装、测试服务获取芯片产品。

与国际龙头公司英伟达、AMD 等企业相比,公司在技术积累、产品性能等方面仍需持续提升。英伟达在 GPU 领域拥有深厚的技术底蕴和丰富的行业经验,其产品在性能、兼容性以及超大规模 GPU 集群建设等方面具有较为明显的技术优势和成本优势。公司产品在部分性能指标上已经接近或达到国际先进水平,实现了对部分“卡脖子”领域核心产品的突破。例如,公司 MTT S80 显卡的单精度浮点算力性能接近英伟达 RTX 3060;基于公司 MTT S5000 产品构建的千卡GPU 智算集群效率超过同等规模国外同代系 GPU 集群计算效率。

公司在国内 GPU 领域具有一定的技术优势,基于自主研发的 MUSA 架构,公司率先实现了在单芯片架构上同时支持 AI 计算加速、图形渲染、物理仿真以及超高清视频处理所需计算能力的突破,推动了我国 GPU 产业的自主可控进程。相比采用 GPGPU、ASIC 等技术路线的其他单一 AI 加速卡产品,MUSA 架构技术具备更强的计算通用性、更优的技术演进能力、更佳的生态兼容性以及更广泛的市场适应性。

凭借更全面的功能和更完备的计算精度,公司产品具有更高的计算通用性,能够适配 AI、AI4S(AI for Science)、大数据处理、数字孪生、图形渲染、高清显示等多样化计算需求。凭借灵活先进的架构设计,产品具备卓越的技术演进能力,能够快速响应产业升级与技术革新的需求,在快速变化的技术环境中保持竞争优势。此外,产品高度兼容全球现有 GPU 应用生态,无缝集成开发框架与工具链,可大幅降低迁移成本,确保技术应用的连续稳定。产品矩阵全面覆盖云计算、边缘计算及终端设备市场,满足从政务、企业智能计算到个人消费场景的多层次需求。截至2025年2月,摩尔线程累计获得470项专利,覆盖GPU架构、AI加速等核心领域,数量居国产GPU企业之首。

公司此次发行募集资金扣除发行费用后,将投资于以下项目:

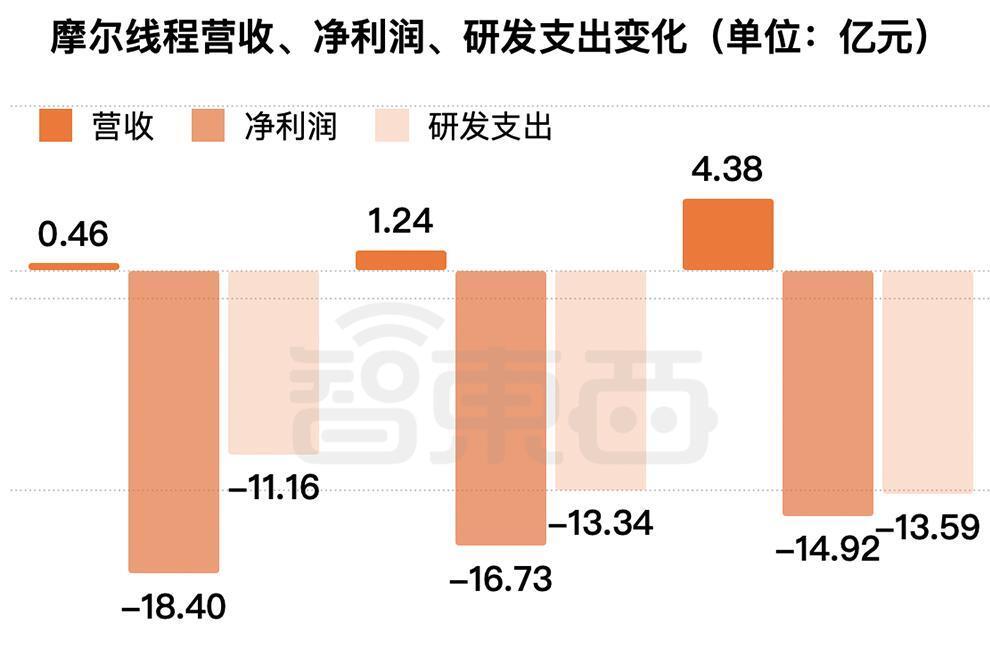

财务方面,于2022、2023、2024年度,公司研发费用分别为11.16亿元、13.34亿元、13.59亿元,同期营业收入分别为4608.83万元、1.24亿元、4.38亿元;同期净利润为-18.40亿元、-16.73亿元、-14.92亿元,公司目前尚未实现盈利。