赛迪顾问(02176.HK)妙盈科技ESG评级B,行业排名第64

妙盈科技公布了新一期(2024年12月31日)的ESG评级结果,赛迪顾问(02176.HK)获得B评级(妙盈科技评级为D起至AAA共12档,D为最低档,AAA为其最高一档评级),上一期(2024年9月30日)ESG评级为BB。本期ESG评级在全球行业分类标准(GICS)信息技术服务行业的205家港股上市公司中排名第64。

图片来源于网络,如有侵权,请联系删除

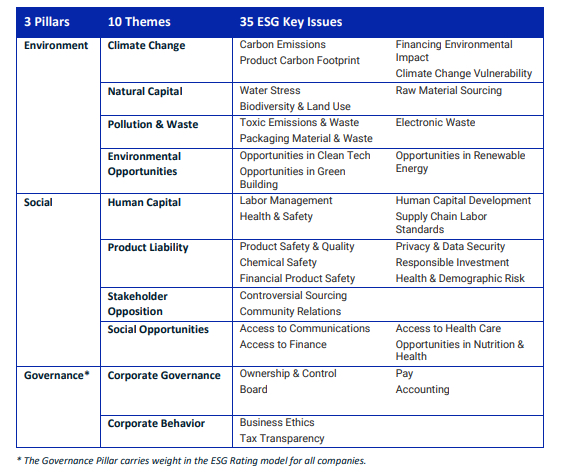

从细项得分来看,赛迪顾问的E项得分59.91,行业内排名34/205(E项评分维度包括环境管理、污染物、废弃物、物料消耗、水资源、能源消耗、温室气体排放、气候变化、生物多样性);S项得分44.17,行业内排名102/205(S项评分维度包括劳工管理、员工参与度与多样性、职业健康与安全、社区影响、产品责任、供应商管理);G项得分69.78,行业内排名23/205(G项评分维度包括商业道德、风险管理、ESG治理、公司治理)。

图片来源于网络,如有侵权,请联系删除

妙盈科技创办于2017年,致力于用人工智能解决金融机构、企业、政府和个人面临的可持续发展、气候变化、碳中和以及社会责任方面的挑战。证券之星携手妙盈科技积极推动ESG理念的广泛传播与深入实践,依托妙盈科技数字化解决方案、专业咨询、数据洞察、碳资产管理等领域的服务能力,为企业量身定制ESG战略规划与实施路径,全方位赋能企业绿色转型与可持续发展。

扫描下方二维码领取您所在企业的详细报告:

*ESG评级免责声明:妙盈科技的ESG评分结果(以下简称“结果”)均基于公共信息,仅供参考。对于我们的结果是否适用于特定目的分析、衍生分析或者结论的有效性,妙盈科技及其任何关联方包括妙盈科技的任何成员均不做任何明示或暗示的预测、保证或陈述。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。