城发环境:目前没有参与竞投计划

67760

2025月09月18日

证券之星消息,城发环境(000885)09月17日在投资者关系平台上答复投资者关心的问题。

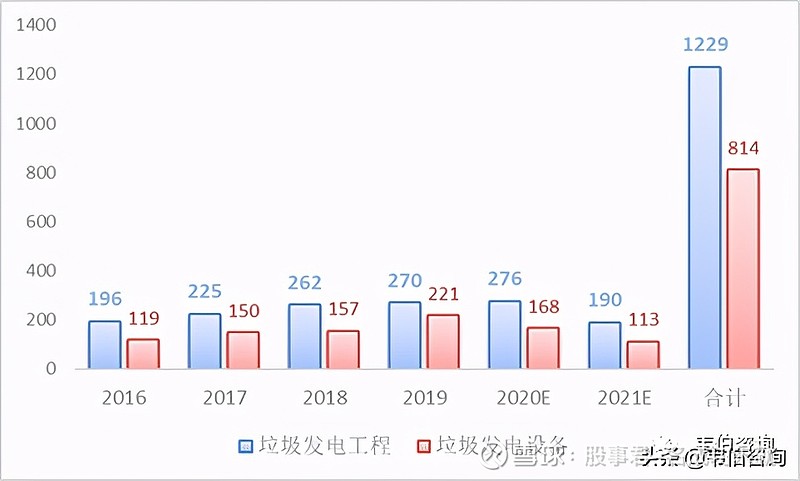

图片来源于网络,如有侵权,请联系删除

投资者:中建二局挂牌转让河南巩义抽水蓄能有限公司 15% 股权,公司是否参与竞投?

城发环境董秘:感谢您的关注!公司目前没有参与竞投的计划。

投资者:随着公司业务拓展扩大,加大环卫、水务、循环经济投入、并购,公司是否有布局具身机器人、无人环卫以应对数智化产业升级?

城发环境董秘:感谢您的关注!公司在河南省内落地无人环卫项目5个,共计作业面积近200万平方米,标准化部署、标准化排班使车辆有效利用率提升近30%,规范化作业覆盖城市道路场景80%以上,便于后续“一路一策”大范围推广。

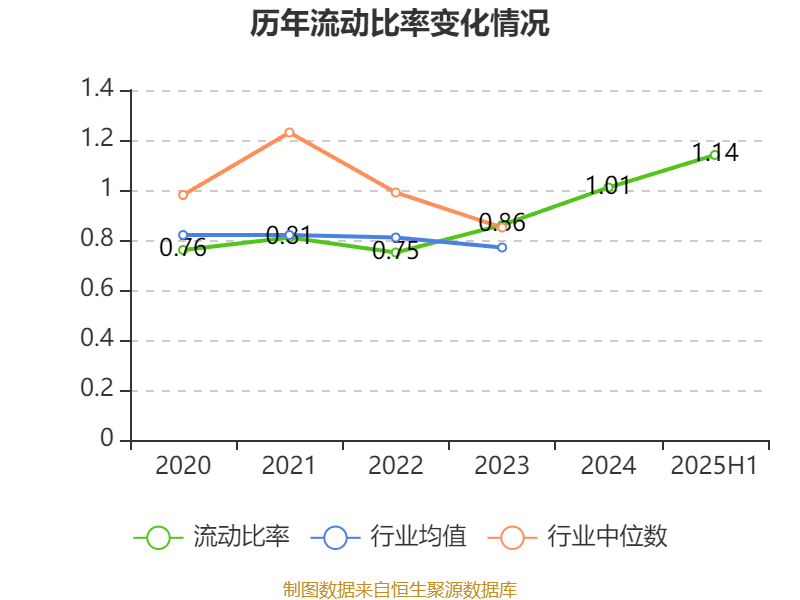

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。