辅导机构由中信建投变更为中信证券 东岳氢能继续冲刺IPO

(原标题:辅导机构由中信建投变更为中信证券 东岳氢能继续冲刺IPO)

图片来源于网络,如有侵权,请联系删除

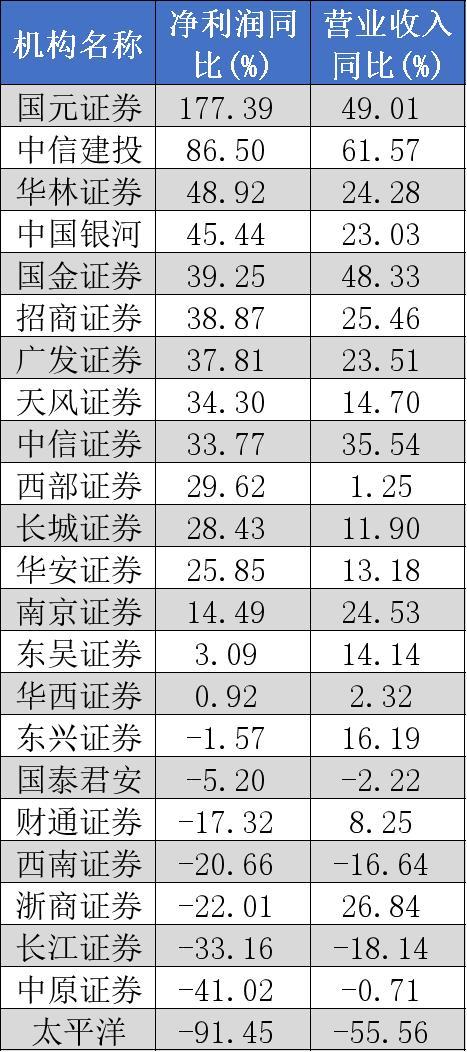

3月12日,山东东岳未来氢能材料股份有限公司(以下简称“东岳氢能”)的IPO之路再添新动向。据证监会披露信息,继此前两次撤回辅导备案后,东岳氢能近期已启动新一轮上市辅导工作,其辅导机构由中信建投证券变更为中信证券。

图片来源于网络,如有侵权,请联系删除

多次折戟后重启辅导

图片来源于网络,如有侵权,请联系删除

东岳氢能成立于2017年12月19日,位于山东淄博市,是国家级专精特新小巨人企业,并且连续两年入围《中国独角兽企业研究报告2023》榜单,2022年6月30日的估值为68.04亿元。

2020年,东岳氢能与中信建投签署了科创板IPO辅导协议。2022年4月,正式开启上市辅导工作,但在5月完成首次上市辅导后,因股东股权变动(新华联控股破产重整导致实控人变更)导致上市计划暂时搁置,东岳氢能的首次冲击就此推迟。

2023年9月13日,东岳氢能在山东证监局进行了IPO辅导备案,再次开启上市之旅,继续由中信建投担任辅导机构。截止2024年12月,中信建投对东岳氢能完成第五期辅导,但最终未能上市成功。

2025年3月11日,证监会信息显示,山东东岳未来氢能材料股份有限公司(以下简称“东岳氢能”)上市辅导已终止,其辅导状态由“辅导备案”变为“撤回辅导备案”,东岳氢能终止IPO的信息在业内引起热议。

但一天之后,东岳氢能再次在山东证监局进行了IPO辅导备案,券商由中信建投更换为中信证券,继续冲刺IPO。

IPO挑战依旧

虽然东岳氢能并没放弃冲击上市,但其IPO仍面临多重挑战:一是氢能行业商业化进程较慢,市场需求波动可能影响募投项目效益。

第二,根据中信建投此前辅导结果显示,东岳氢能新确定的募投项目建设手续有待办理完善,部分项目环评、能评和安评手续暂未办理完毕;东岳氢能董事、监事、高级管理人员对于发行审核动态和最新的资本市场法规、监管政策等相关知识的学习还需进一步加强。

此外,辅导机构变更后,中信证券如何协调资源、规避此前中信建投的辅导难点,将成为关键。截至发稿,东岳氢能尚未就辅导机构变更及IPO进展作出公开回应。