海关总署:前两个月 铁矿砂、原油和天然气进口量减少,煤、大豆进口量增加

62087

2025月03月07日

(原标题:海关总署:前两个月 铁矿砂、原油和天然气进口量减少,煤、大豆进口量增加)

图片来源于网络,如有侵权,请联系删除

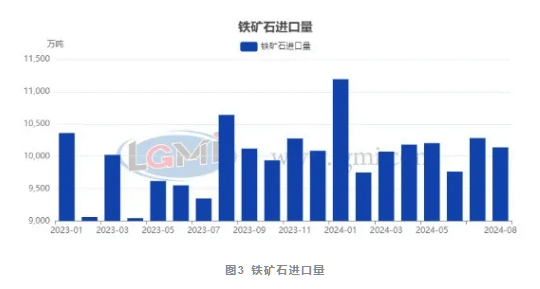

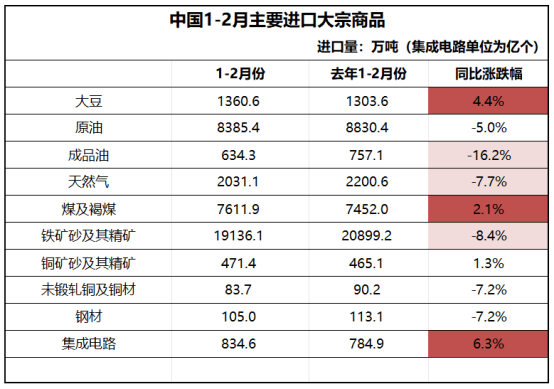

金吾财讯 | 海关总署公布数据显示,前两个月,我国进口铁矿砂1.91亿吨,减少8.4%,进口均价(下同)每吨714.2元,下跌22.8%;原油 8385.4万吨,减少5%,每吨3987.3元,下跌4.6%;煤7611.9万吨,增加2.1%,每吨612.8元,下跌19.3%;天然气2031.1万吨,减少7.7%,每吨3452.4元,下跌5.5%;大豆1360.6万吨,增加4.4%,每吨3328.9元,下跌17.4%;成品油 634.3万吨,减少16.2%,每吨4361.6元,上涨2.6%。此外,进口初级形状的塑料476.7万吨,增加2.9%,每吨1.03万元,上涨0.1%;未锻轧铜及铜材83.7万吨,减少7.2%,每吨6.77万元,上涨9.5%。

图片来源于网络,如有侵权,请联系删除

同期,进口机电产品1万亿元,增长3.2%。其中,集成电路834.6亿个,增加6.3%,价值4022.8亿元,增长3.9%;汽车5.6万辆,减少45.8%,价值216亿元,下降49.7%。

图片来源于网络,如有侵权,请联系删除