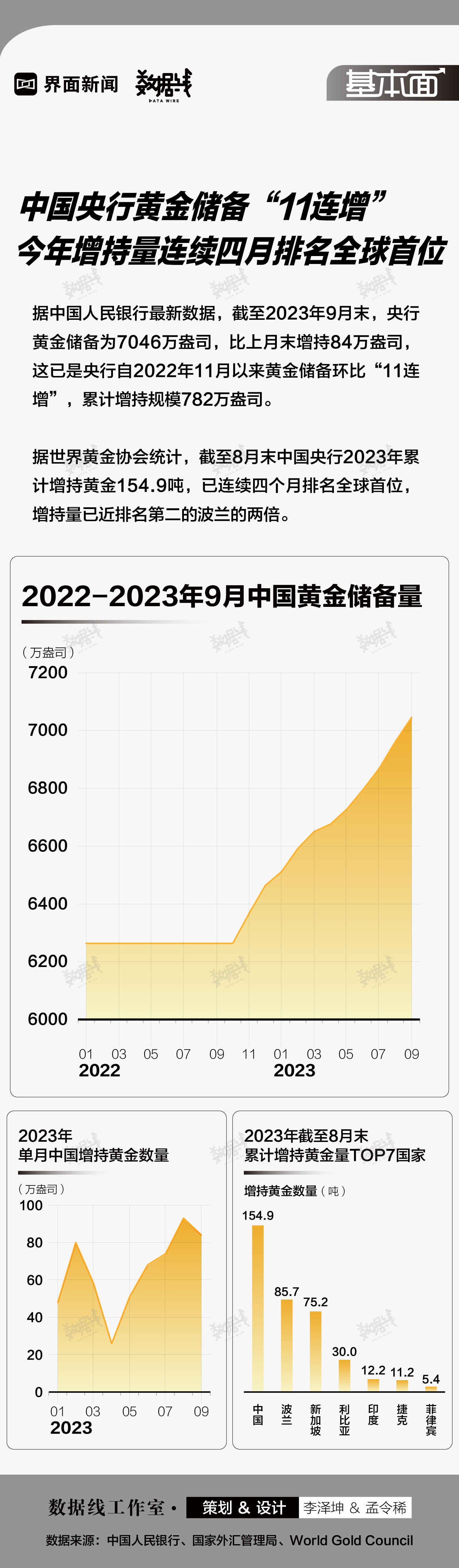

小微

小微

49646

2024-01-29

证券之星消息,沪市科创板新股上海合晶将于1月30日开始网上申购,申购代码为787584,中签号公布日为2月1日。图片来源于网络,如有侵权,请联系删除

上海合晶硅材料股份有限公司主要从事半导体硅外延片的研发、生产、销售,并提供其他半导体硅材料加工服务。公司致力于研发并应用行业先进工艺,为国内外客户提供高平整度、高均匀性、低缺陷度的高端半导体硅外延片。公司的核心产品为8寸及8寸以下外延片,主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。上海合晶是中国大陆少数具备从晶体成长、硅片成型到外延生长全流程生产能力的半导体硅外延片一体化制造商。经过多年发展,根据赛迪顾问统计,公司已成为全球第六大、中国大陆领先半导体硅外延片一体化制造商。目前,公司在上海、郑州、扬州设有四座生产基地,拥有晶体成长、硅片成型到外延生长的完整生产设施,具备8寸约当外延片年产能约240万片,有效提高了中国大陆半导体材料行业的自主水平。上海合晶掌握国际先进的外延片全流程生产技术。公司生产的外延片具有高平整度、高均匀性、低缺陷度等特点,产品的外延层厚度片内均匀性、电阻率片内均匀性、表面颗粒、表面金属沾污水平等核心技术指标均处于国际先进水平。公司拥有一支经验丰富、勤勉专业的研发团队,建立了产研结合的高效研发流程,能够快速响应下游市场需求。公司先后参与制定了多个国家、地方及行业标准,承担过国家集成电路产业研究与开发专项、上海市火炬计划项目、上海市高新技术成果转化项目等多个省、部级研发项目,荣获高新技术企业、上海市企业技术中心、上海市外商投资先进技术企业等荣誉称号。上海合晶产品受到世界知名半导体芯片制造厂商的广泛认可。多年来,公司秉承“以客为本”的经营理念,为众多国内外知名半导体芯片制造厂商提供优质外延片,为台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、东芝、华虹宏力、华润微、士兰微等行业领先厂商稳定批量供货服务,并多次荣获台积电、华虹宏力、达尔等客户颁发的最佳或杰出供应商荣誉,是中国大陆少数受到国际客户广泛认可的半导体硅材料制造商。公司主营业务为生产电子材料,销售自产产品,以及上述同类产品批发、进出口贸易(拍卖除外、涉及许可经营的凭许可证经营),道路普通货物运输。【依法须经批准的项目,经相关部门批准后方可开展经营活动】。其产业链上游为抛光片、多晶硅、石墨备品、气体、石英坩埚等原材料供应端,产业链下游为汽车、工业、通讯、办公等功率器件及模拟芯片需求领域。

客户集中度方面,报告期各期,公司前五大客户(同一控制下合并计算口径)销售收入占当期主营业务收入的比例分别为76.12%、73.45%、71.05%以及73.84%,客户集中度相对较高。

发行人主要从事半导体硅外延片的研发、生产及销售,属于“电子元件及电子专用材料制造”行业。根据WSTS统计,2021年全球半导体市场规模达到了5559亿美元,增长率达到26.23%。随着5G通信应用的落地、数字智能化生活的普及、智能网联汽车领域的强劲发展以及工业领域自动化的不断提高,半导体行业预计将持续增长,预计2025年市场规模将达到6588亿美元。其中,2021年全球半导体材料的产业规模为628亿美元,同比增长13.6%。2022年后,预计全球半导体材料的产业规模将持续保持增长趋势,2025年产业规模预计将达到747亿美元。

半导体硅片行业具有技术难度高、研发周期长、资本投入大、客户认证周期长等特点,因此全球半导体硅片行业集中度较高。国际硅片厂商长期占据较大的市场份额,排名前五的厂商分别为日本信越化学(Shin-Etsu)、日本胜高(Sumco)、环球晶圆(Global Wafers)、德国世创(Siltronic)、韩国SK Siltron。此外,基于下游应用市场的总体需求和我国对半导体硅片行业的政策扶持,我国半导体硅片行业总体保持稳步发展,未来还将面临国际先进企业和国内新进入者的双重竞争。

根据该公司情况,我们认为其可代入参考的可比公司为:沪硅产业、立昂微、有研硅、环球晶圆

上海合晶2023年三季报显示,公司主营收入10.73亿元,同比下降8.44%;归母净利润2.14亿元,同比下降20.87%;扣非净利润1.84亿元,同比下降29.54%;其中2023年第三季度,公司单季度主营收入3.7亿元,同比下降13.13%;单季度归母净利润8332.7万元,同比下降14.92%;单季度扣非净利润5815.05万元,同比下降39.3%;负债率26.74%,财务费用2043.59万元,毛利率38.29%。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有...