包装机械制造行业是一个融合了机械加工、电气控制、信息系统控制、工业机器人、图像传感技术等多领域技术的综合性行业。

图片来源于网络,如有侵权,请联系删除

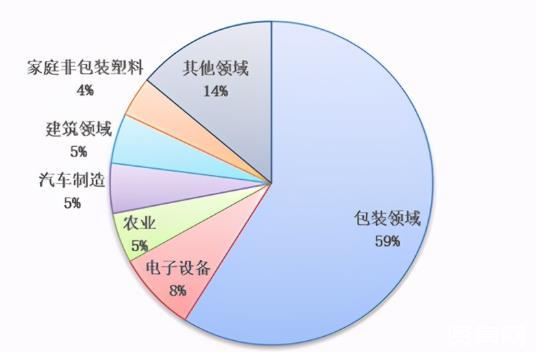

包装机械是指能完成全部或部分产品和商品包装过程的机械,包括充填、裹包、封口等主要工序,以及清洗、干燥、杀菌、贴标、捆扎、集装等前后工序。

按产品种类分类,包装机行业可细分为半自动包装机、手动包装机、自动包装机。按终端应用分类,包装机广泛应用于制药工业、化学工业、食品工业等领域。

市场规模:根据中研普华产业研究院发布的分析,2023年中国包装机市场规模达22.38亿元,预计到2029年全球包装机市场规模将达到85.84亿元,预测期间年均复合增长率为6.51%。

产量情况:近年来,我国包装专用设备产量持续增长。2021年我国包装专用设备产量达75.43万台,同比增长186.40%;2022年产量达96.04万台,同比增长27.32%;2023年产量为73.35万台,同比下降23.6%,但仍保持较高规模;预计2024年产量将达到85万台,同比增长15.8%。

地域分布:我国包装机械行业主要集中在江苏、浙江、广东等沿海省份,这些地区拥有较完善的产业链、较强的技术创新能力、较广阔的市场空间和较优越的地理位置等优势。

竞争格局:目前国内包装机械行业的竞争对手众多,市场份额分散,市场集中度低。国际知名品牌如利乐、克朗斯、西得乐等占据高端市场,而部分国内企业经过多年努力,已具备自主研发和生产能力,并逐渐突破国际垄断。

智能化、自动化:随着工业机器人和自动化技术的成熟,包装机械的智能化水平不断提高,能够替代人工进行重复劳动,提高生产效率和降低人工成本。同时,通用性的自动化包装产线将更具市场竞争力,能够适应不同产品形态和包装方式的变化。

定制化、柔性化:消费者对个性化和定制化包装需求的增长,推动了包装机械向更加定制化和柔性化的方向发展。企业需要加强自主研发能力,以满足不断变化的市场需求。

绿色化:环保政策的推动使得包装机械行业向更加环保和可持续的方向发展。绿色包装机械逐渐成为市场的新宠,企业需要关注环保材料和技术的发展,以满足市场对绿色包装的需求。

国际化:随着国际市场的开放和“一带一路”等政策的推动,中国包装机械企业将积极拓展国际市场,提高国际竞争力。

政策扶持:包装机械行业属于国家及地方政府鼓励和扶持的智能制造产业的细分领域之一。政府近年来高度重视制造业的智能化、数字化转型升级,并出台了相关政策来支持智能制造产业的大力发展。

下游需求增长:在下游食品、药品、日化等行业新增长点拉动下,我国包装专用设备产量逐年增长。这些行业对包装机械的需求将持续增长,为包装机械制造行业提供广阔的发展空间。

技术创新:随着微电技术、传感技术和计算机技术的逐渐应用,包装自动生产线的工作质量、精度、速度和可靠性得到提高。技术创新将推动包装机械制造行业向更智能、更高效的方向发展。

挑战:环保政策趋严对部分中小企业构成生存压力;国外先进企业的竞争压力;技术创新和产品升级的速度需要加快。

机遇:人口老龄化导致的人力成本上升为企业采用自动化、智能化包装机械提供了动力;消费者对个性化和定制化包装的需求为行业带来了新的增长点;国际市场的开放和“一带一路”等政策为行业提供了拓展海外市场的机遇。

综上所述,包装机械制造行业具有广阔的发展前景和巨大的市场潜力。企业需要密切关注市场动态和技术发展趋势,加强技术创新和产品研发,提高产品质量和服务水平,以应对激烈的市场竞争并抓住发展机遇。

一、行业发展潜力

市场需求增长:

随着消费者对个性化和定制化包装需求的不断增长,包装机械行业正迎来新的发展机遇。

城市化进程的加快以及商品经济的快速发展,推动了包装机械需求的增长。

食品饮料、医药、化工、家电等行业的快速发展,为包装机械制造行业提供了广阔的市场空间。

技术进步与创新:

工业机器人、自动化技术的成熟,以及微电技术、传感技术和计算机技术的应用,提升了包装机械的智能化水平,降低了生产成本。

新技术如视觉检测系统、抓取系统、智能控制系统和3D打印等,为包装机械行业带来了生产模型的变革、能力和资源的革新以及知识和教育模式的革新。

政策支持:

国家及地方政府高度重视制造业的智能化、数字化转型升级,出台了相关政策支持智能制造产业的发展,包括包装机械制造行业。

环保政策的推动,使得包装机械行业向更加环保和可持续的方向发展,增加了对绿色包装机械的需求。

企业竞争力提升:

国内包装机械企业通过自主研发和创新,逐渐突破了国际生产商的垄断竞争格局,技术水平接近国际先进水平。

企业利用本土化优势,为客户提供持续、快捷的售后服务,价格较国外企业相对较低,综合性价比更高。

智能化、高度自动化发展:

智能化包装机械能够获取、存储、处理和分享生产信息,辅助企业实现合理决策,提高生产效率。

计算机控制技术、可编程控制器等技术的应用,实现了物品定量包装的精确计量、高速填充以及包装过程的自动控制。

通用性的自动化包装产线将更具市场竞争力,能够适应不同产品形态和包装方式的变化。

成套化采购趋势明显:

企业将更加倾向于选择能够提供全面解决方案的供应商,以确保产线的顺畅运行和生产的稳定性。

成套化的采购方式将降低企业的成本和风险,提高生产效率。

环保、可持续发展:

随着环保政策的趋严,包装机械行业将更加注重环保和可持续发展。

研发和生产绿色包装机械将成为行业的重要发展方向。

海外市场拓展:

中国包装机械行业凭借强大的竞争力,有望进一步拓展海外市场。

借助“一带一路”倡议和全球化趋势,提升品牌影响力。

定制化需求增长:

随着市场的日益多样化和消费者需求的快速变化,定制化包装机械的需求将逐渐增长。

企业将更加注重产品的个性化和定制化,以满足消费者的不同需求。

包装机械制造行业具有广阔的发展潜力和前景。随着市场需求增长、技术进步与创新、政策支持和企业竞争力的提升,行业将迎来更多的发展机遇。同时,智能化、高度自动化发展、成套化采购趋势明显、环保可持续发展以及定制化需求增长等趋势将推动行业不断向前发展。

想了解更多中国包装机械行业详情分析,可以点击查看中研普华研究报告。