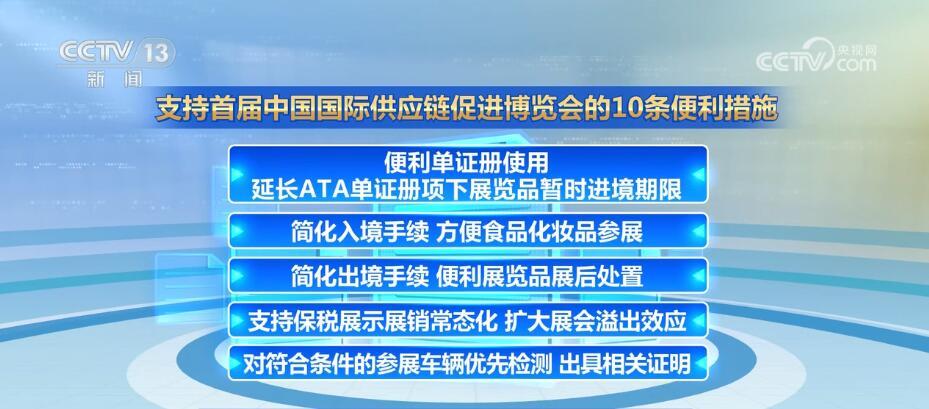

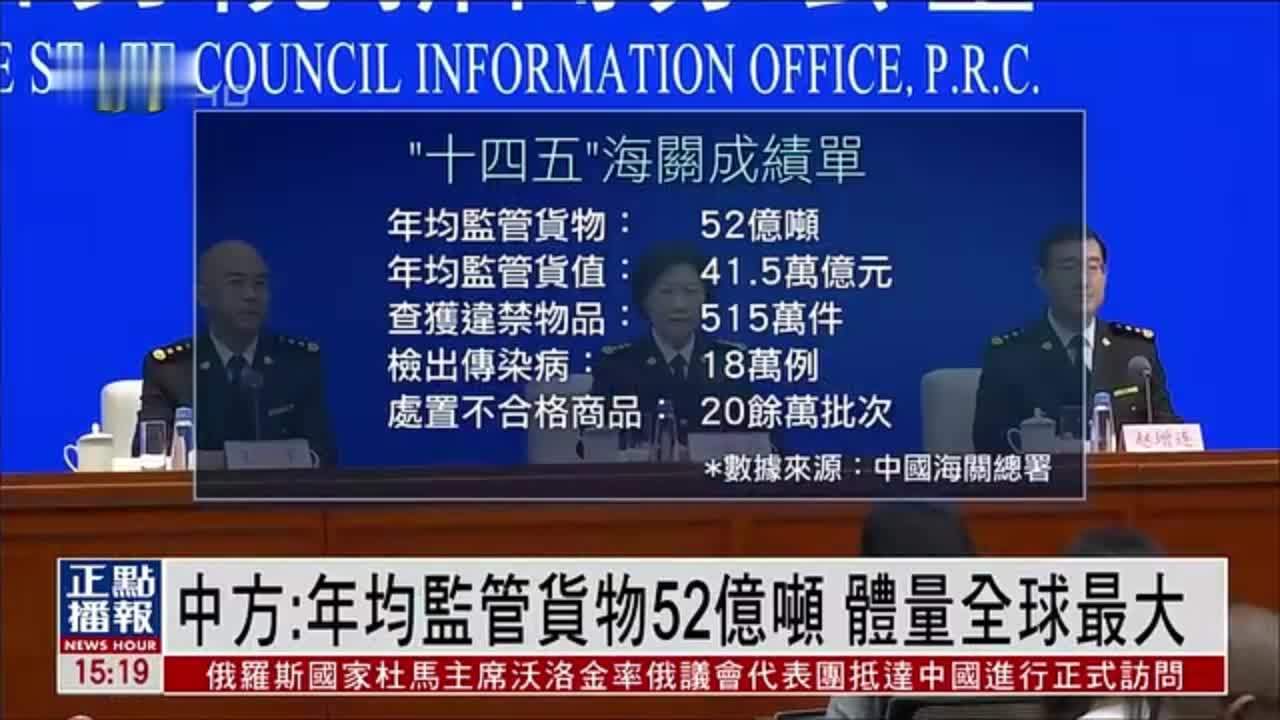

海关总署:开创更优监管、更高安全、更大便利、更严打私海关工作新局面

62398

2025月09月22日

(原标题:海关总署:开创更优监管、更高安全、更大便利、更严打私海关工作新局面)

图片来源于网络,如有侵权,请联系删除

人民财讯9月22日电,中共海关总署委员会发布关于二十届中央第三轮巡视整改进展情况的通报,下一步,巩固巡视整改成效,严把对账销号关,定期开展“回头看”,防止问题反弹。深化源头治理,及时将巡视整改经验做法固化为制度机制。不断更新完善整改举措,以巡视整改为契机,开创更优监管、更高安全、更大便利、更严打私海关工作新局面,以巡视整改新成效推动海关事业高质量发展再上新台阶,忠实履行守国门、促发展职责使命,努力当好让党放心、让人民满意的国门卫士。

图片来源于网络,如有侵权,请联系删除