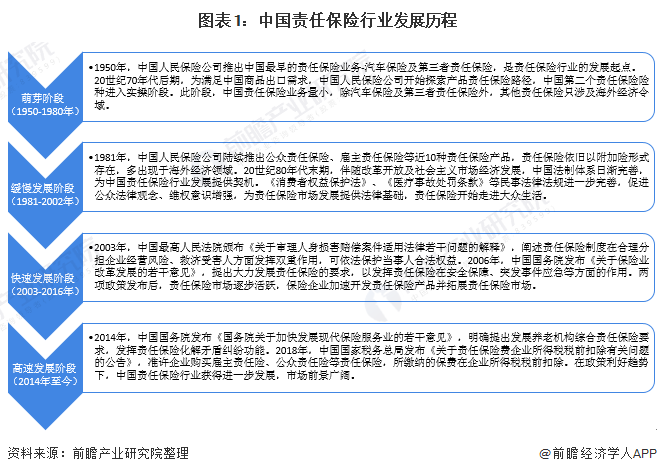

人保财险 ,人保护你周全_2024面料行业市场发展现状及企业规模分析

2024面料行业市场发展现状及企业规模分析

- 2024年5月19日 来源:互联网 国家统计局 化纤信息网 1435 95

-

面料就是用来制作服装的材料。作为服装三要素之一,面料不仅可以诠释服装的风格和特性,而且直接左右着服装的色彩、造型的表现效果。随着数字化设计和智能化生产技术的深入应用,面料行业的生产效率将大幅提升,产品更新换代速度也将加快。

图片来源于网络,如有侵权,请联系删除 -

面料就是用来制作服装的材料。作为服装三要素之一,面料不仅可以诠释服装的风格和特性,而且直接左右着服装的色彩、造型的表现效果。在服装大世界里,服装的面料五花八门,日新月异。但是从总体上来讲,优质、高档的面料,大都具有穿著舒适、吸汗透气、悬垂挺括、视觉高贵、触觉柔美等几个方面的特点。

图片来源于网络,如有侵权,请联系删除2021年中国布产量为396.1亿米,同比增长6.7%;棉布产量为201.47亿米,同比下降1.2%。其中2021年中国色泽与牛仔布产量为15.6亿米,同比增长5.2%;棉混纺布产量为87.46亿米,同比增长12%;化纤布产量为106.96亿米,同比下降1.3%。

从企业平均规模的变化情况看,2021年中国面料行业企业平均产值11226万元,增加4.88%;企业平均资产10397万元,增加6.78%;企业平均营业收入11016万元,增加4.88%;企业平均利润487.25万元,增加16.90%;企业平均出口交货值1616万元,减少3.83%。由此可见,面料行业在近几年的结构调整过程中,企业平均规模有所变化,行业的发展势头受经济大环境的影响比较明显。

面料行业的竞争愈发激烈,市场上存在大量的企业和品牌。为了赢得市场份额,企业需要不断提高产品质量、降低成本、加强研发创新等。同时,行业内的知名品牌和大型企业也通过并购、战略合作等方式不断扩大规模,提高市场竞争力。

根据中研普华产业研究院发布的《》显示:

面料行业的进出口额也呈现出一定的波动。例如,2023年全国面料进出口额670.3亿美元,同比下降8.7%。其中,亚洲是我国面料出口的主要市场,占出口总额的63.4%。这表明面料行业的国际贸易环境受到多种因素的影响,包括全球经济形势、贸易政策等。

随着消费者对服装、家居用品等产品的个性化、多样化需求不断增加,面料行业也在不断变化。企业需要紧跟市场趋势,不断开发新产品、新技术,以满足消费者的需求。例如,数字化设计和智能化生产技术的应用使得针织面料的生产效率大幅提升,产品更新换代速度加快,满足了消费者个性化、多样化需求。

面料行业在快速发展的同时,也面临着产业升级和环保压力。企业需要加强环保意识,采用环保材料、减排技术等,以降低生产过程中的环境污染。同时,政府也在加强环保监管,对面料行业的环保要求不断提高。

随着数字化设计和智能化生产技术的深入应用,面料行业的生产效率将大幅提升,产品更新换代速度也将加快。这不仅可以满足消费者个性化、多样化的需求,还将推动行业向更高层次发展。环保意识的增强将对面料行业产生深远影响。未来,面料行业将更加注重环保和可持续性,采用环保材料、减排技术等以降低生产过程中的环境污染。同时,政府也将加强环保监管,推动行业向绿色、低碳、可循环方向发展。

未来,面料行业将更加注重市场细分和专业化发展。企业需要针对不同领域、不同消费者群体的需求,开发具有针对性的面料产品,提高产品的专业性和适用性。这将有助于企业更好地满足市场需求,提高市场竞争力。前景预测方面,面料行业市场将保持稳定增长态势。

随着消费者需求的不断变化和技术的不断进步,面料行业将不断迎来新的发展机遇。同时,随着环保意识的增强和政府对环保要求的提高,面料行业也将面临一定的挑战。但总体来说,面料行业市场的前景依然广阔,具有较大的发展潜力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

功能纤维行业市场现状分析显示,随着人们对健康生活的追求和对高品质产品的需求增加,功能纤维市场逐渐崭露头角。功能...

涂布机市场规模在近年来持续增长,并且预计未来几年内将继续扩大。具体来说,涂布机市场主要受到下游行业发展的推动,...

从全球范围来看,重晶石市场容量持续扩大,但增速可能因地区差异和经济环境的不同而有所波动。在亚洲、欧洲和北美等主...

工业和信息化部副部长单忠德4月18日在国新办举行的新闻发布会上表示,低空经济是新质生产力的典型代表,更是培育发展2...

俄罗斯作为世界主要食糖生产国之一,其出口禁令无疑将对国际市场糖价产生上行压力。尤其是对依赖俄糖进口的国家和地区...

每一股新风吹进产业,都会带来一场深刻的变革。2024年的春天,处于传统制造业转型关键期的大家居产业正在主动拥抱智能...