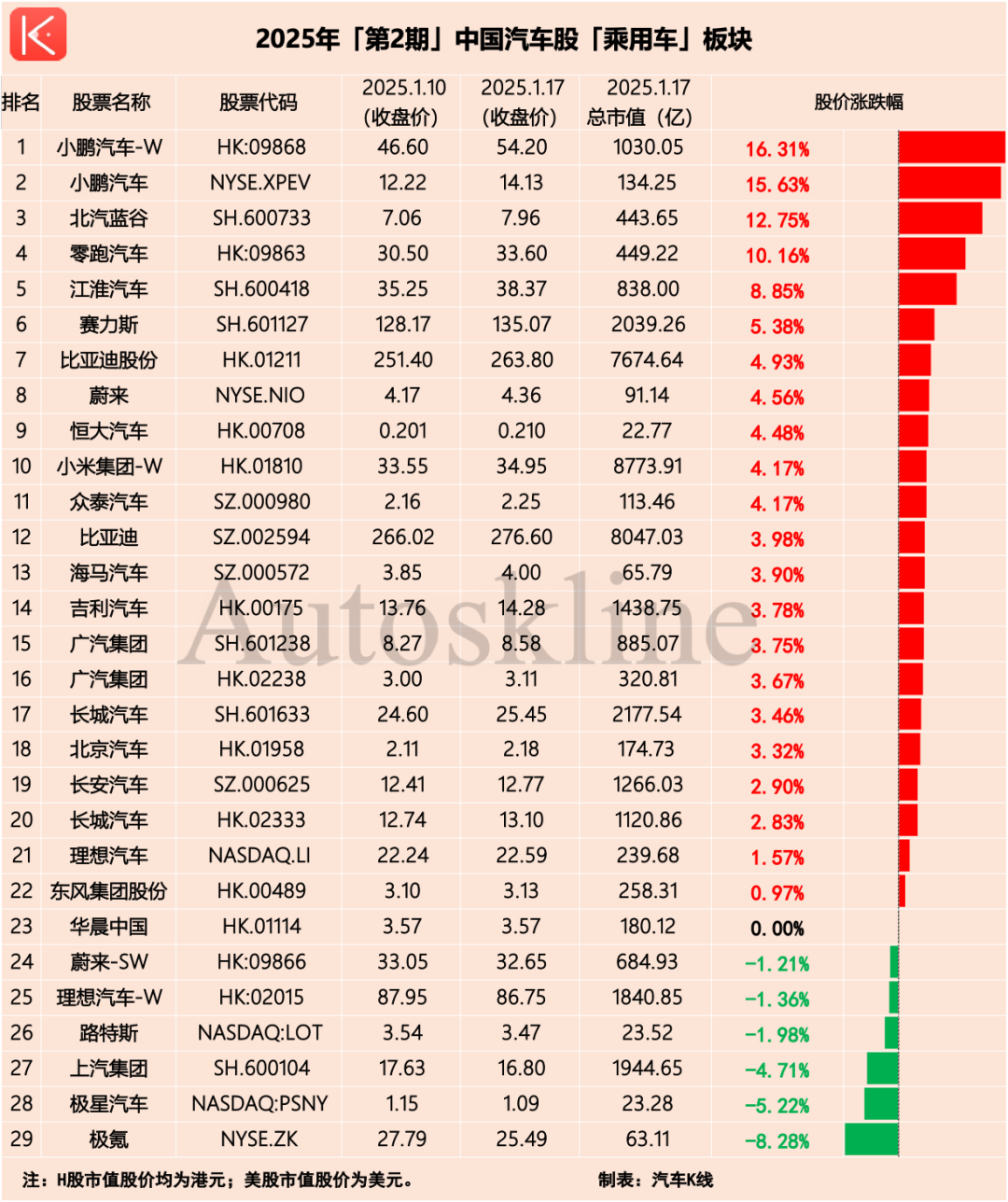

3.54亿元资金今日流入电子股

64502

2025月03月18日

(原标题:3.54亿元资金今日流入电子股)

图片来源于网络,如有侵权,请联系删除

沪指3月18日上涨0.11%,申万所属行业中,今日上涨的有17个,涨幅居前的行业为家用电器、有色金属,涨幅分别为1.85%、1.44%。电子行业今日上涨0.69%。跌幅居前的行业为食品饮料、美容护理,跌幅分别为0.74%、0.70%。

图片来源于网络,如有侵权,请联系删除

电子行业今日上涨0.69%,全天主力资金净流入3.54亿元,该行业所属的个股共460只,今日上涨的有281只,涨停的有5只;下跌的有158只。以资金流向数据进行统计,该行业资金净流入的个股有194只,其中,净流入资金超亿元的有13只,净流入资金居首的是C弘景,今日净流入资金7.82亿元,紧随其后的是东山精密、汉朔科技,净流入资金分别为3.34亿元、2.54亿元。电子行业资金净流出个股中,资金净流出超亿元的有11只,净流出资金居前的有力源信息、弘信电子、联创光电,净流出资金分别为3.21亿元、2.73亿元、2.66亿元。(数据宝)

图片来源于网络,如有侵权,请联系删除

电子行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 301479 | C弘景 | 282.03 | 83.94 | 78197.01 |

| 002384 | 东山精密 | 7.54 | 8.39 | 33400.74 |

| 301275 | 汉朔科技 | 20.00 | 68.01 | 25381.31 |

| 002463 | 沪电股份 | 2.26 | 4.53 | 22258.44 |

| 603986 | 兆易创新 | 1.47 | 2.98 | 21064.88 |

| 603228 | 景旺电子 | 9.25 | 5.40 | 20988.94 |

| 300136 | 信维通信 | 5.58 | 9.83 | 19727.62 |

| 002241 | 歌尔股份 | 2.61 | 2.66 | 19247.49 |

| 603893 | 瑞芯微 | 3.14 | 3.99 | 19004.39 |

| 688521 | 芯原股份 | 3.53 | 4.20 | 18021.21 |

| 688008 | 澜起科技 | 3.15 | 2.82 | 15983.18 |

| 688256 | 寒武纪 | -0.23 | 0.92 | 11452.69 |

| 002885 | 京泉华 | 10.01 | 6.70 | 10899.45 |

| 688981 | 中芯国际 | 0.78 | 1.50 | 9661.35 |

| 688183 | 生益电子 | 13.90 | 5.11 | 8919.56 |

| 000725 | 京东方A | 0.46 | 0.90 | 8657.01 |

| 688120 | 华海清科 | 1.69 | 2.07 | 7861.64 |

| 000100 | TCL科技 | 0.63 | 1.63 | 7293.93 |

| 600183 | 生益科技 | 2.95 | 2.17 | 6504.58 |

| 300857 | 协创数据 | 4.68 | 6.92 | 6387.71 |

电子行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300184 | 力源信息 | -1.36 | 19.59 | -32070.98 |

| 300657 | 弘信电子 | -3.00 | 15.44 | -27268.86 |

| 600363 | 联创光电 | 0.00 | 5.78 | -26640.17 |

| 002456 | 欧菲光 | -1.04 | 4.84 | -22610.54 |

| 688041 | 海光信息 | -0.90 | 1.71 | -21217.99 |

| 300476 | 胜宏科技 | -0.68 | 8.16 | -15551.58 |

| 000062 | 深圳华强 | 5.83 | 10.56 | -15452.39 |

| 300296 | 利亚德 | -1.13 | 9.67 | -12206.79 |

| 300115 | 长盈精密 | -0.14 | 7.16 | -12114.53 |

| 300735 | 光弘科技 | -1.40 | 3.24 | -11478.20 |

| 002484 | 江海股份 | -3.01 | 4.95 | -10425.10 |

| 600203 | 福日电子 | -2.76 | 11.20 | -7383.25 |

| 300088 | 长信科技 | -1.15 | 3.72 | -7237.33 |

| 688012 | 中微公司 | 2.15 | 0.96 | -7218.97 |

| 300602 | 飞荣达 | -1.56 | 7.44 | -7104.32 |

| 603501 | 韦尔股份 | 0.30 | 1.01 | -6723.51 |

| 300475 | 香农芯创 | -3.34 | 8.98 | -6407.79 |

| 002139 | 拓邦股份 | 0.00 | 3.57 | -5984.59 |

| 600584 | 长电科技 | 0.51 | 1.44 | -5839.29 |

| 600666 | 奥瑞德 | -1.81 | 5.96 | -5779.88 |