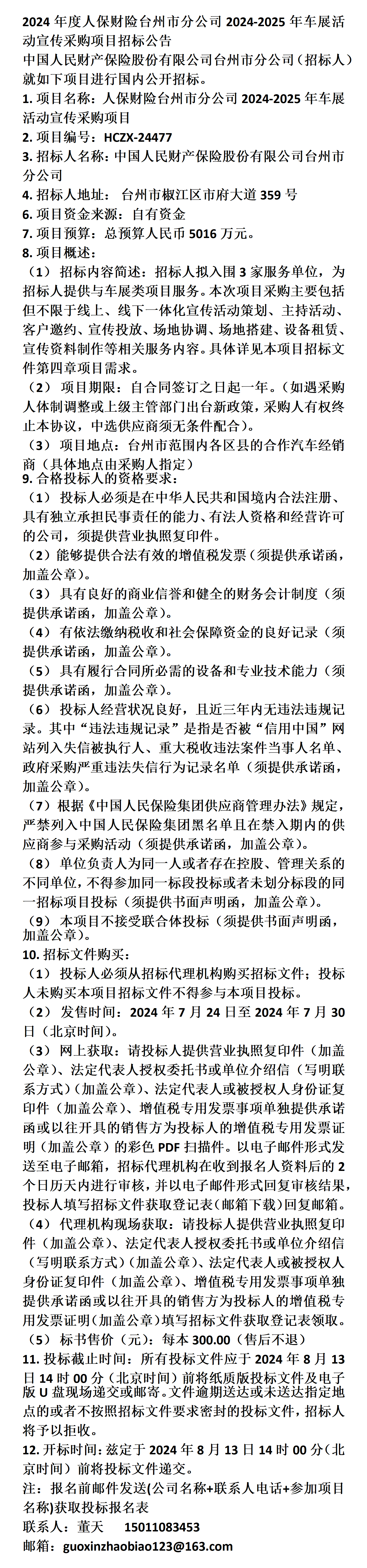

电子产品的微型化在全球范围内迅速普及,便携、轻巧的电子产品越来越受到消费者的青睐。消费者可支配收入的增加、生活水平的提高以及对家庭装修产品需求的增长。人工智能、物联网、Wi-Fi、蓝牙、互联网、增强现实、虚拟现实和云计算等最新技术的引入对消费电子产品市场产生了重大影响。

图片来源于网络,如有侵权,请联系删除

消费电子一般指消费电子产品,是指围绕着消费者应用而设计的与生活、工作娱乐息息相关的电子类产品,最终实现消费者自由选择资讯,享受娱乐的目的,主要侧重于个人购买并用个人消费的电子产品。

图片来源于网络,如有侵权,请联系删除

数据显示,2023年全球消费电子市场规模为7434亿美元,预计到2032年将增长至14679.4亿美元,复合年增长率为7.63%。2024年北美是主导市场,占据39%的市场份额,消费者的可支配收入高、对奢侈品和高档产品的巨大需求、生活水平高、采用最新技术的比例高以及顶级企业在该地区的存在是推动北美消费电子产品市场发展的一些突出因素。亚太地区为预测期内增长最快的市场,由于工业化发展迅速,亚太地区经济增长强劲,中国和印度等国优惠的政府政策吸引了大量外国直接投资。

中国消费电子市场规模在过去几年中持续增长。2022年中国消费电子市场规模达到约18649亿元,近五年年均复合增长率为2.97%。预计2024年中国消费电子市场规模将达到19772亿元。全球消费电子产品市场主要由线下市场主导,市场占比达69%。个人细分市场在2024年占据80%的超高份额。

根据中研普华产业研究院发布的《》显示:

在全球范围内,Samsung、Apple、小米、OPPO、VIVO等五大手机厂商占据了大部分市场份额,形成了寡头竞争的格局。在国内市场,vivo、华为、OPPO、荣耀、小米等品牌占据主导地位。

联想集团作为消费电子龙头,业绩增长乐观,其PC和手机业务均表现出色。在AI终端创新方面,联想集团构筑了“一体多端”的AI终端产品体系,具备差异化竞争优势。小米科技专注于智能硬件、电子产品、芯片研发等领域,2023年9月在《2023年中国消费电子出海品牌十强榜单》中以96.07分的金榜指数位居榜单第1名。

随着5G迭代、人工智能、新材料工艺等技术融合,消费电子各领域产品有望迎来新一轮升级。AI技术将率先落地手机等成熟消费电子产品,带动量价齐升。中长期来看,AI应用不断推广,有望缩短手机换机周期,带动年出货量增长。

政府出台了一系列政策鼓励企业加强技术研发和创新,推动消费电子产品的升级换代。例如,“以旧换新”等政策的出台和实施,有效促进了消费电子市场的回升。随着技术的不断更迭,消费电子产品的更新换代速度加快,将为相关上市公司带来更多市场机会。智能家居、智能办公等领域的成长空间也已逐渐打开。

综上所述,消费电子行业市场未来发展前景广阔。随着智能化、微型化、新技术融合和多元化创新等趋势的推动,消费电子行业将迎来更多的发展机遇和挑战。同时,市场规模的持续增长、亚太市场的快速增长、换机周期的缩短以及产业链协同发展等因素也将为消费电子行业的未来发展提供有力支撑。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。