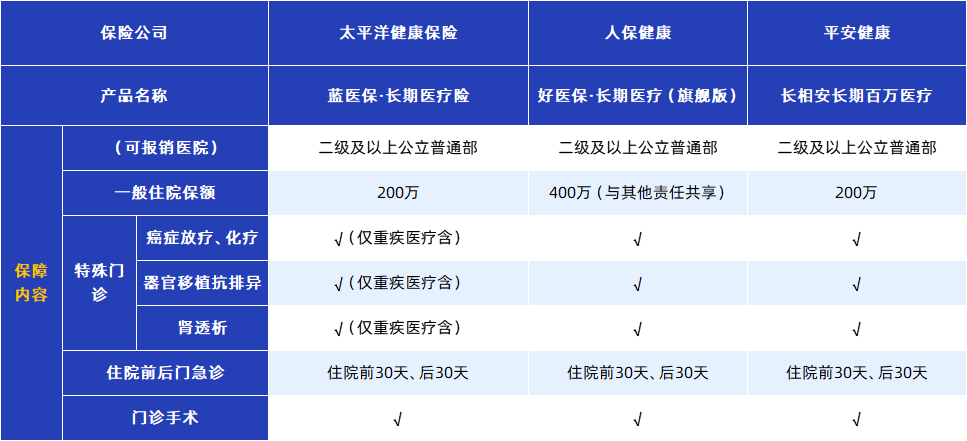

随着科技的发展,背包行业开始集成更多的新技术,如无线充电技术、太阳能技术等,这些技术可以提高背包的使用体验,为消费者带来更多的便利。此外,智能化技术的应用也为背包行业带来了新的增长点。例如,智能防盗、智能定位等功能提高了背包的附加值和竞争力。

图片来源于网络,如有侵权,请联系删除

背包指背在背上的包,材质以多样化,真皮、塑料材质、涤纶、帆布、尼龙、棉麻等质地的箱包。在越来越标榜个性的时代里,简约、复古、卡通等各类风格也从不同侧面迎合时尚人士张扬个性的需求。箱包的款式也由传统的商务包、书包、旅行包、钱包,发展出更多的款式,如摄像包、电脑包、户外包、运动包、卡通包、时尚包等等。背包的用途广泛,可以用于日常出行、旅行、户外活动等场合,也可以用于装载电脑、相机、文件等物品。其设计也通常考虑到了人体工学,使得背负起来更加舒适,减少了长时间背负带来的疲劳感。

图片来源于网络,如有侵权,请联系删除

随着大家生活和消费水准不断地提升,各式各样背包成为人们身边不可或缺饰品。大家要求箱包产品不光在实用性上有所加强,装饰性也要有所扩展。中国是箱包生产的大国,国内已经形成广东花都、福建泉州、浙江省平湖和河北白沟四大PVC包袋生产制造基地。

近年来,全球背包市场的规模持续增长。预计到2025年,全球双肩包市场的规模将达到2500亿美元,年复合增长率约为15%。这表明背包市场,尤其是双肩包市场,具有巨大的增长潜力。在中国市场,背包行业的市场规模也在不断扩大。中国作为全球最大的背包市场之一,其市场规模和影响力不断提升。2023年中国背包市场收入预计达到较高水平,占据全球市场的较大份额。这一增长主要得益于旅游业的复苏、消费升级以及消费者对品质生活的追求。

根据中研普华产业研究院发布的《》显示:

现代消费者对背包的需求已远远超出其基本功能。他们不仅关注背包的装载能力,更看重其设计感、材质、品牌以及环保属性。个性化、时尚化成为消费者选择背包的重要标准。例如,许多消费者喜欢选择具有独特设计、独特材质的背包,以彰显自己的个性和品味。同时,随着户外活动和远足的普及,消费者对轻便、耐用、多功能的背包需求也在不断增加。

背包行业的竞争格局非常激烈,既有国际知名品牌如耐克、阿迪达斯、北面等,也有国内品牌如小米、华为等。这些品牌在技术研发、产品创新和市场拓展等方面展开激烈竞争,共同推动着背包行业的发展。同时,新兴品牌通过提供更具性价比的产品和创新的设计,逐渐在市场上获得一席之地。

背包行业的销售渠道也更具多样性,既有线上渠道也有线下渠道。线上销售渠道占据了总市场的较大份额,其中电商平台占据了主导地位;线下销售渠道则包括实体店、专柜等。未来,背包行业将更加注重线上线下融合的发展模式,以提供更全面的服务体验。

现代消费者越来越注重背包的个性化和时尚性,倾向于选择具有独特设计、独特款式的背包,以体现自己的时尚品味。背包制造商需要不断创新设计,满足消费者对个性化的追求。背包的实用性和功能性仍然是消费者关注的重点。随着户外活动和远足的普及,消费者对轻便、耐用、多功能的背包需求增加。制造商应继续优化背包的结构和功能,提升用户体验。

随着全球环保意识的提高,环保和可持续发展将成为背包行业的重要趋势。制造商将采用更环保的材料和生产工艺,以减少对环境的影响。同时,消费者也越来越关注环保背包的选择,这将推动背包行业向更加绿色、可持续的方向发展。

综上所述,背包行业市场未来发展趋势及前景预测呈现出市场规模持续增长、消费者需求多样化与个性化、技术创新与智能化应用、销售渠道融合与拓展以及环保与可持续发展等特点。面对这些趋势和挑战,背包制造商需要不断创新和提升产品品质以满足市场需求,同时加强品牌建设、拓展销售渠道并关注环保与可持续发展等方面以实现持续稳健的发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。