维生素价格上涨

维生素价格上涨成为最近资本市场热议的话题之一。据“今日维生素”统计,7月3日饲料级维生素D3均价为140元/千克,较7月1日涨近43%;维生素A、维生素E等其他产品价格也有所上涨。

百川盈孚发布的数据也显示,7月3日维生素D3厂家停报价格。部分贸易商的流通货源参考成交价在130元/千克左右,个别商家报价高达140元至150元/千克,但销往终端用户的价格相对偏低,有的参考价格低至110元/千克左右。

业内人士认为,海外供给受扰,下游饲料需求增长,共同驱动了维生素价格上行。

维生素的主要作用对象是动物,人类可以从食物中摄取日常所需的足量维生素。从产业链看,60%以上的维生素需求来自饲料领域,并随饲料需求起落而波动。

我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

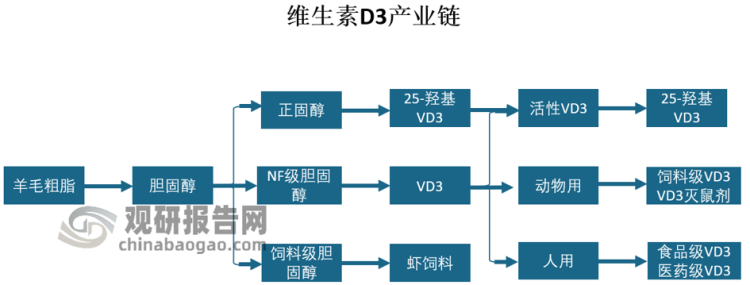

维生素上游原料主要是石油化工原料及玉米、大豆等农作物,将上游原料加工为特定的中间体后,再将其生产为维生素。维生素下游主要有饲料、医药化妆品及食品饮料三个应用领域。

维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

维生素市场深度调查

根据国际标准,65岁以上人口占比7-14%为轻度老龄化,14-20%为中度老龄化,21-40%为重度老龄化。第七次人口普查数据显示,我国65岁及以上人口占比是13.5%。这意味着,中国已经处于中度老龄化的边缘。2022年,我国65岁以上人口占总全国总人口比重为14.2%。当前我国老龄化程度较深,且从趋势来看,2013以来,国内老龄人口比重呈现逐年增长的趋势,我国人口老龄化的日趋严重也将导致包括维生素在内的药品和保健品消费需求的大幅提升。

维生素工业起源于欧洲,但由于发达国家地区环保监管趋势,欧洲企业陆续减产甚至退出维生素工业市场,目前全球维生素产业向亚洲地区转移。

据中研产业研究院分析:

从进出口贸易来看,我国维生素出口需求很大,出口金额远大于进口。据中国海关数据显示,2022年我国维生素行业进口金额为2.05亿美元,同比下降2.02%,出口金额为33.66亿美元,同比下降9.08%。

从全球维生素行业竞争来看,维生素加工工序较多,污染物处理难度大,技术壁垒高,因此行业产能高度集中,多数品种呈寡头垄断格局,垄断企业具有较强的市场定价权。

近几年,随着维生素市场的发展和技术进步,不少维生素厂家也借鉴国外经验,将传统维生素产品技术进行改革,形成了国外前沿的研发成果,例如维生素纳米技术、微胶囊技术等,更加容易吸收营养成分,发挥出性能,提高了维生素产品的生产效率,增加了市场竞争力,并有助于提升中国维生素产品的国际地位。

维生素行业研究报告主要分析了维生素行业的国内外发展概况、行业的发展环境、市场分析、竞争分析、产品价格分析、用户分析、替代品和互补品分析、行业主导驱动因素、行业渠道分析、行业赢利能力、行业成长性、行业偿债能力、行业营运能力、维生素行业重点企业分析、子行业分析、区域市场分析、行业风险分析、行业发展前景预测及相关的经营、投资建议等。报告研究框架全面、严谨,分析内容客观、公正、系统,真实准确地反映了我国维生素行业的市场发展现状和未来发展趋势。

想要了解更多维生素行业详情分析,可以点击查看中研普华研究报告。