这项事关平台反垄断的合规指引,虽不具强制性但意义重大

(原标题:这项事关平台反垄断的合规指引,虽不具强制性但意义重大)

图片来源于网络,如有侵权,请联系删除

2月13日,市场监管总局发布《互联网平台反垄断合规指引》(下称“指引”)。指引共五章38条,针对互联网平台相关垄断风险识别、风险管理、合规保障机制等作出规定。指引是对反垄断合规制度规则的进一步细化,为平台经营者提供更加明确、清晰的行为指引,是我国在平台经济治理中推行全链条监管的重要创新。

图片来源于网络,如有侵权,请联系删除

不过,此次发布的指引是关于互联网平台的专项反垄断合规指引,旨在对平台经营者反垄断合规提供一般性指引,不具有强制性。认定一项行为是否构成反垄断法禁止的垄断行为,需要依据反垄断法及相关法规规章,经过调查取证和分析论证方能得出结论。专家认为,尽管指引不具备强制性,意义却十分重大。

互联网平台涉及平台经营者、平台内经营者、消费者和从业人员等多方主体。平台经营者能够通过平台规则、数据、算法、技术手段等影响平台竞争生态,一旦平台经营者从事排除、限制竞争行为,将会损害多方主体利益。

市场监管总局过往的执法实践显示,互联网平台具有独特的竞争特点和规律,在垄断行为类型、表现、损害等方面与传统领域存在一定差异,平台经济新业态新模式不断涌现,竞争行为纷繁复杂,平台经营者对识别垄断风险、明晰行为边界充满期待。

《指引》共五章38条,针对互联网平台相关垄断风险识别、风险管理、合规保障机制等作出规定。包括细化四类垄断风险识别的考虑因素、列举反垄断合规风险管理的有效措施、提出反垄断合规保障机制等内容。

平台经营者是互联网平台反垄断的重中之重,也是第一责任人。指引要求,平台经营者应遵循针对性、全面性、穿透性和持续性四大原则,开展反垄断合规管理工作,实现规则公平、算法向善、竞争合规,切实承担反垄断合规主体责任,健全反垄断合规制度,加强反垄断合规管理,依法竞争、合规经营,不得利用数据和算法、技术、资本优势、平台规则等从事《中华人民共和国反垄断法》禁止的垄断行为。

由此可见,指引规定了垄断协议、滥用市场支配地位、经营者集中和滥用行政权力排除、限制竞争等四类垄断风险,为平台经营者划出了清晰明确的“红线”。

指引还列举了平台间算法共谋、组织帮助平台内经营者达成垄断协议、平台不公平高价、平台低于成本销售、封禁屏蔽、“二选一”行为、“全网最低价”、平台差别待遇等8个新型垄断风险示例,将《中华人民共和国反垄断法》的系列核心条款转化为具体可识别的行为边界。

对于“二选一”的排他性垄断行为,指引明确,具有市场支配地位的平台经营者,滥用市场支配地位,没有正当理由,强迫交易相对人在该平台经营者和其他竞争性平台经营者间作出选择,并通过惩罚性措施或者激励性措施保障实施前述“二选一”行为,排除、限制市场竞争。

比如,具有市场支配地位的平台经营者,没有正当理由,要求平台内经营者承诺不与竞争性平台开展合作,并对不遵守承诺的平台内经营者采取搜索降权、下架商品、限制流量、扣取保证金等方式予以惩戒,限制平台内经营者自由选择权,产生了排除、限制市场竞争的效果。

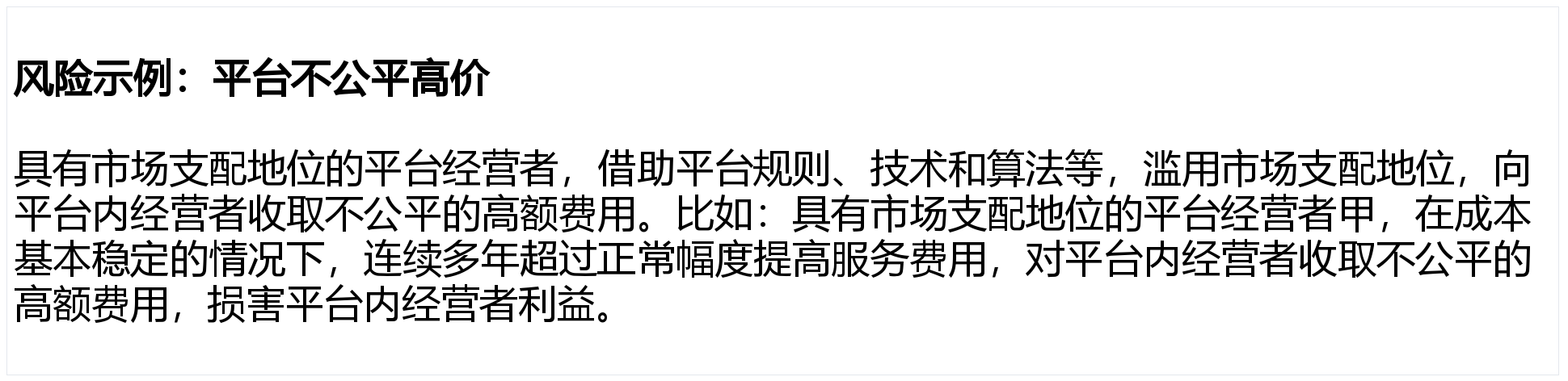

对于平台不公平高价,指引指出,具有市场支配地位的平台经营者,借助平台规则、技术和算法等,滥用市场支配地位,向平台内经营者收取不公平的高额费用。比如,具有市场支配地位的平台经营者甲,在成本基本稳定的情况下,连续多年超过正常幅度提高服务费用,对平台内经营者收取不公平的高额费用,损害平台内经营者利益。

此次发布的指引是对反垄断合规制度规则的进一步细化,进一步健全平台经济领域反垄断常态化监管制度。据介绍,近年来,我国平台经济快速发展,在提高社会资源配置效率、推动技术创新和产业变革、促进经济社会发展等方面发挥着重要作用。互联网平台具有独特的竞争特点和规律,在垄断行为类型、表现、损害等方面与传统领域存在一定差异。

对于普通消费者而言,指引的出台具有重要意义。指引将“全网最低价”等新型价格竞争行为纳入规制视野,回应了社会对“内卷式”恶性竞争的关切,也为“无理由退货”等消费者权益保护实践提供了制度支撑。“对消费者而言,指引强化了对公平交易权和知情权的保障,遏制‘大数据杀熟’、强制选择、价格欺诈等乱象,有利于提升市场透明度与可预期性。”中国社会科学院财经战略研究院研究员刘诚表示。

从规范行业行为的全视角来看,指引的出台也标志着监管强化对互联网平台反垄断的全链条治理的转变。国研新经济研究院创始院长朱克力指出,指引的核心创新在于实现监管方式从“事后处罚”向“事前预防、事中管控、事后整改”全链条治理的转变。指引还将反垄断法的核心条款转化为平台可理解、可操作的行为准则,既充分尊重平台经营的自主性,又通过清晰的风险提示引导平台主动开展自查,这种柔性指引与反垄断法的刚性执法形成互补,是我国平台经济反垄断常态化监管制度建设的又一大进步。